いま注目の終身保険「低解約返戻金型終身保険」とは

普通の終身保険となにが違うのか、注意点はないのか、などについてまとめてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

低解約返戻金型終身保険は一定期間の解約返戻金を抑えている

低解約返戻金型終身保険とは、名前からも想像できるように普通の終身保険よりも低い解約返戻金の型をしている終身保険です。解約返戻金が低いことは加入者にとってデメリットですが、低いのは終身期間(一生涯)ではなく、多くの場合、保険料払込期間(保険料を支払い終わるまでの間)に限られています。

また、低解約返戻金型終身保険のメリットとして、普通の終身保険より支払う保険料が割安で、保険料払込期間満了後の解約返戻率は比較的高いことが挙げられます。

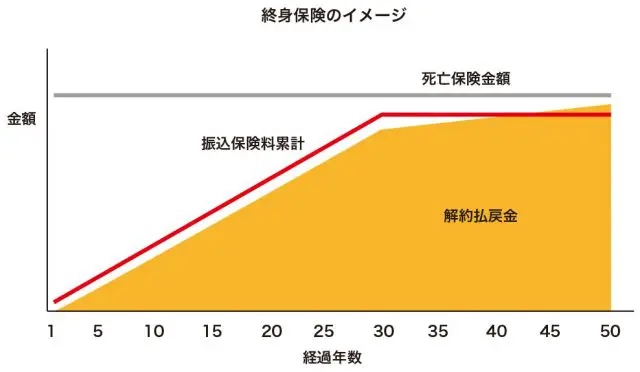

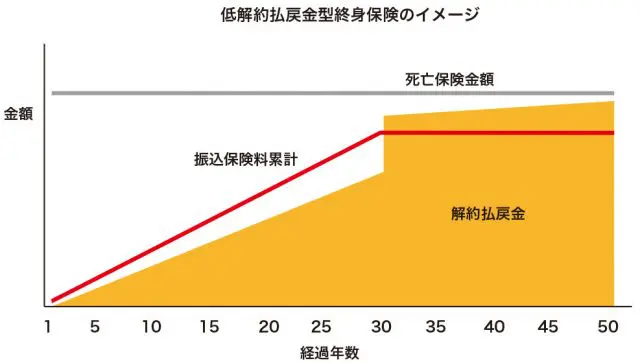

低解約返戻金型終身保険と、終身保険の違いを図で確認してみましょう。2つとも保険料払込期間は30年間の設定で、図では経過年数を50年まで載せてあります。

※終身保険なので50年経過後も万一や解約などがない限り契約は続きます。

2つの保険の主な違いは、解約返戻金の形です。終身保険の解約返戻金は、払込保険料累計を若干下回るものの同じように増えていき、保険料払込期間満了後は緩やかに増えていきます。

低解約返戻金型終身保険の解約返戻金は、払込保険料累計をかなり下回った状態で増えていきますが、保険料払込期間が終わると一時的に急増し、その後は緩やかに増えていきます。

低解約返戻金型終身保険では、低解約返戻期間中の解約返戻金を普通の終身保険の7割に抑えていて、低解約返戻期間が過ぎたときに普通の終身保険と同程度まで戻るようになっています。

支払う保険料は普通の終身保険に比べて割安になっているので、解約返戻率で比べると低解約返戻金型終身保険に優位性があります。

保険料払込期間中の解約がしづらい

低解約返戻金型終身保険は、割安な保険料で効率よく終身の死亡保障を確保でき、解約した場合でも優位性のある解約返戻率は魅力的といえます。しかし、よいことばかりではありません。低解約返戻期間中に解約すると、受け取れる返戻金は普通の終身保険に加入した場合に比べて見劣りします。

解約の手続きがしづらいことはないですが、受け取れる返戻金を知ると、心理的に解約しづらい状態になるかもしれません。

低解約返戻金型終身保険は、割安な保険料で終身の死亡保障を確保したい人に向いています。また、将来保障に変えて解約返戻金を有効活用したい人にも向いています。

しかし、保険料の払い込みが終わる前に解約する可能性が高いなら、低解約返戻金型終身保険ではない選択をするほうが無難です。

加入する目的を明確にし、長く続けやすい保険料設定にしておくとよいでしょう。

※終身保険と低解約返戻金型終身保険の仕組みは、保険会社や商品によって異なる場合があります。取り扱い条件や保険料、解約返戻金などの詳細については、生命保険会社に直接確認してください。

Text:松浦建二(まつうらけんじ)

CFP®認定者、1級ファイナンシャル・プランニング技能士