自分に必要な保障額を計算 「ねんきん定期便」で保険の見直し

全国平均も参考にはなりますが、大都市圏と地方では大きな格差があります。最低賃金を比べると東京と青森では時給で220円も違います。1カ月で4万円近い差です。生活スタイルだって千差万別。

自分にジャストフィットの保険設計をするには、自身のデータが詰まった「ねんきん定期便」を使いこなすことが重要です。

ファイナンシャル・プランナー

確定拠出年金相談ねっと認定FP、公的保険アドバイザー

株式会社 TSねっとワーク 取締役

3人の子育てをしながら、専業主婦・パート主婦を経て夫の保険代理店の手伝いへ。仕事を続ける中で、保険だけでは人生のリスクをまかないきれないことを痛感し、確定拠出年金や公的保険の勉強を始め、セミナー・個別相談などでお金にまつわる情報をお伝えしています。保険業務を中心におき、地域の皆様のお役立ちの為、ライフプランのご相談をお受けしています。ねんきん定期便を使い、公的保障をわかりやすく説明。個々のライフステージに沿ったアドバイスをし、夢ある老後を迎えるための目標設定をお手伝いします。

≫≫ http://www.tsnet-ins.co.jp

給料の15%も払っている社会保険

社会人になったとき「民間の生命保険に加入するのは、社会人として必要なこと」と勧められ真っ先に保険に加入しませんでしたか? 確かにもしものときの備えは必要ですが、必要以上に加入する必要はありません。

例えば、給与20万円の人でしたら、給与の15%の約3万円を社会保障として給与天引きで支払っています。

これは将来の年金や遺族の保障、病気になったときの医療保障に備える公的保険料です。

気づかないうちに、たくさんの保険料を払っていますね。ですから、今現在のご自身の公的保障額を確認し、不足する分を民間の生命保険で手当てすればいいのですが、そのことを見過ごしてしまっている人が多いのではないでしょうか。

今後、人生で一番のリスクといわれている「長生きのリスク」がやってきます。このリスクに備えるため、不必要な保険は整理して、その分蓄えることに回しましょう。

自分の保障額は「ねんきん定期便」が教えてくれる

毎年、誕生月の中旬頃に送られてくる「ねんきん定期便」(35、45、59歳の人はA4判の封筒、それ以外の年はハガキで送られる)には加入記録にもれや誤りがないか確認してもらう役目のほかに

・将来もらえる老齢年金額

・万一、自身が亡くなられたとき、遺族に支払われる遺族年金額

・自身が障害状態になったとき、支払われる障害年金額

・病気やケガで長期間仕事を休まなければならなくなったとき、支払われる傷病手当金額

・高額な医療費がかかったとき、自身が負担する医療費上限額

などを試算できる基礎データが詰め込まれています。きちんと読みこなせば、ご自分の公的保障額がわかる仕組みです。

遺族年金を計算してみよう!

自分の身に万一のことが起きた場合、残された家族はいったいいくら年金がもらえるのか、Aさんの例で計算してみましょう。

現在29歳男性Aさん、配偶者Bさん28歳、3歳のお子さんが1人いる家庭です。

Aさんは正社員で約12万円のお給料。Bさんはパートで扶養の範囲内で働いています。

Aさんのねんきん定期便は・・・・

これをもとにAさんが死亡した場合Bさんがもらえる遺族年金額を計算します。

1.遺族厚生年金の計算

Aさんのように若い人にもしものことがあると、若年の特例があり300カ月年金を納めたとして計算することができます。

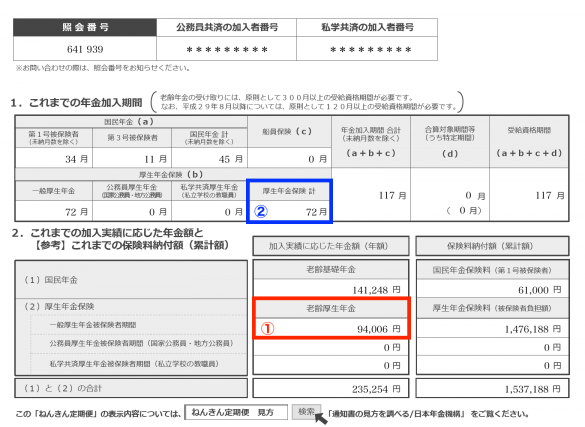

(1)これまでの加入実績に応じた厚生年金の額÷(2)今までの厚生年金の加入月数

(1)94,006円÷(2)72カ月=1,305円

1,305円に300カ月をかけて25年、年金を納めたところまで引き上げます。

1,305円×300カ月=391,500円

最後に3/4をかけます。

391,500円×3/4=293,625円

Bさんが一生涯もらえる厚生年金の額293,625円が出ました。

2.遺族基礎年金

Aさんには3歳のお子さんがいるので、遺族基礎年金をもらうことができます。

遺族基礎年金は基本額779,300円(国民年金40年満額支払の年金額)プラス子の加算224,300円で1,003,600円です。

この年金をお子さんが18歳の誕生日を迎えた後の3月まで受け取ることができます。

Aさんが亡くなられた場合、お子さんが18歳になるまでの国の保障は1と2の合計で年金額1,297,225円、月額にして108,000円くらい。現在のAさんの給料よりは少なくなりますが、Bさんが働き続けられるのでしたら、月5万円くらいの上乗せがあれば、現在の生活を維持することはできるのではないでしょうか。

Aさんは遺族保障のために、月額10万円の収入保障保険に加入していましたが、遺族年金額を確認したことで、月額5万円に減額し保険料を月6,000円から3,000円へ節減することができました。月3,000円とはいっても保険期間が65歳まででしたので、総額、約130万円の保険料が節約できたことになります。

ライフスタイルは人それぞれ

「ねんきん定期便」を使い公的保険で保障される額を計算してみると、加入している保険が思いのほか手厚かったり、ぜんぜん足りなかったりすることに気付きます。男性と女性では違いますし、年齢や収入、子どもがいる、いないでも保障額は変わり、同じ人はいません。

また、転職、結婚、出産、離婚、退職などライフステージが変わると、公的保障の内容も変わってきます。当たり前のことですが、加入中の保険を必ず確認し見直しましょう。

勧められるままの保険加入はやめましょう。面倒くさいと思わず、今からでも「ねんきん定期便」を確認して加入すれば、モヤッとした不満や不安は解消されるはずです。

Text:寺田 紀代子(てらだ きよこ)

ファイナンシャル・プランナー、確定拠出年金相談ねっと認定FP、公的保険アドバイザー,株式会社 TSねっとワーク 取締役