生命保険を見直す時に確認したい2つのポイント

その一歩として、すぐにできるのが「家計見直し」。

今回は、多くの人が惑わされがちな生命保険について考えます。

独立系FP事務所 Office Iwasaki 代表

AFP(日本FP協会)

上級心理カウンセラー(NPO法人 総合福祉カウンセリングセンター)

1965年生まれ

大学の法学部を卒業後、経済の仕組みを学ぶため、銀行に入社。10年後、生命保険業界へ転身。生命保険業界には約20年携わり、金融畑約30年の知識と経験を「どこにも所属しない立場で多くの方々に伝えていきたい」と思い独立。

「あなたらしい人生を「ライフプラン」と「マネープラン」で応援するファイナンシャルプランナー」をモットーに家計相談は通算2,000世帯以上に上る。

また、生命保険業界で培った「ライフプランニング」の考え方や「マネジメント力」「対人コミュニケーション力」を活かし、企業研修・セミナー講師、業務改善コンサルタントとしても活動中。

http://www.officeiwasaki.jp/

家計の見直しはお金の色分けから

従来のライフスタイルは概ね、定年までを資産形成期とし、退職金と合わせた金融資産を60歳以降に取り崩して生活することが一般的でした。

しかし、超高齢社会では子育てと親の介護のダブルリスクを抱えながら、自分たちの老後のために65歳以降も就労しつつ、資産形成や資産の目減り対策を図る必要があります。

総務省統計局によれば、平成27年度の65~69歳の就業率は男性約52.2%、女性31.6%と5年連続上昇しています。

現役時代の資産形成期に家計を見直すポイントは、「使うお金」「備えるお金」「遺すお金」を色分けすることです。

「使うお金」とは、日常生活に必要なお金。「備えるお金」は緊急で何かあった時に対応するためのお金で、月の生活費の3~6カ月分や、「子供の大学等への進学資金」「老後準備資金」を含みます。そして、「遺すお金」は自分に万が一のことがあった時の、遺された家族の生活費や相続税などのための資金です。

保障は右肩下がり、資産は右肩上がり

「遺すお金」に関しては、生命保険を活用することが一般的でしょう。

生命保険は、自分では「今」準備できないけれど、後に必要になるであろう費用をあらかじめ準備することができるものです。

生命保険で準備する金額は、「今から将来に向けて必要となる資金の合計」 -「公的保障制度の累計+準備済資産(預貯金)」となります。

準備済資産は増加していくと考えられるため、生命保険で準備すべき保障額は今現在が最も高く、将来に向けて減少していきます。

生命保険は定期保険で保険料を抑えるべき

超高齢者社会の現在は必然的に保障額が高くなり、資産形成期に準備資金が思うように貯蓄できないため、保障期間も長くなります。生命保険については抜本的な見直しが必要です。

その最も効果的な方法は、「終身保険」の見直しです。生命保険には一生涯の保障があり、貯蓄機能を備えた「終身保険」と、掛け捨てタイプで一定期間を保障する「定期保険」があります。ここで、「掛け捨てはもったいない」という心理が働くために、惑わされるケースが多々あります。

終身保険は貯蓄の手段として考えることが可能ですが、貯蓄された「解約返戻金」を受け取るには、終身保険を「解約」する必要があります。(他に契約者貸付や減額という方法もあります)しかし、解約すると当然保障はなくなってしまいます。

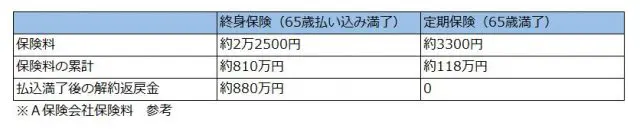

35歳男性の保障額1000万円の保険料を比較してみましょう。

保険料の差額の約1万9000円を他で30年間運用したとします。

想定利回り2%で 約936万円。 想定利回り3%であれば、約1100万円となります。

※手数料、税金等は考慮せず

保障を掛け捨てにして差額を運用すると、解約返戻金より大きなリターンを得る可能性があります。

長生きリスクに対応するためには、「貯蓄」と「保障」は分けて考え、保障額と保障期間の確保を優先させることが大切です。

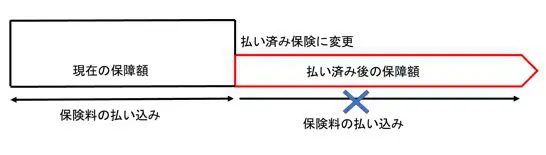

保険料が家計を圧迫している場合は、払い済み保険に変更

今すぐできる生命保険の見直し方は、次の2点です。

(1)不要な特約は解約する

現在加入の保険の中で、不要な特約は解約しましょう。

(2)終身保険が家計を圧迫している場合は、「払い済み保険」にできるか確認する

「払い済み保険」とは保険料の払い込みを中止して、今までの責任準備金(解約返戻金)を使って一定額の保障を買う仕組みです。

生命保険に関しては、掛け捨ては「もったいない」というイメージが先行しがちなため、保険料が高くても貯蓄性を選択される方も多いでしょう。しかし、その結果保障額が十分に確保されなかったり、あるいはライフスタイルの変化で保険料の支払いが困難になり、「失効」してしまっては意味がありません。

払い済み保険に変更ができた場合は、以下のメリットがあります。

(1)保険金額は減っても、保障を継続して持つことができます。

(2)解約返戻金はそのまま保険会社の所定の利率で運用され、増加します。

(3)不足部分を定期保険で補うことで、保障額の確保と保険料の削減を実現できます。

しかし、払い済み保険に変更するには、貯蓄性商品であることの他、契約後一定期間を経過していることなどの条件があります。一度、加入されている保険会社へ確認してみましょう。

Text:岩崎 克哉(いわさき かつや)

独立系FP事務所 Office Iwasaki 代表

AFP(日本FP協会)

上級心理カウンセラー(NPO法人 総合福祉カウンセリングセンター)