【火災保険=火災のみの保険】は間違い 知らないと損する火災保険の補填範囲とは

実際に内閣府の試算※1によれば約82%もの持家世帯が火災保険・共済に加入しているようです。

ではこの火災保険、どんな場合に補償されるかどれだけの方が理解して加入されているでしょうか?なかには住宅ローンを組むときに担保となる住宅に火災保険が必要だからと銀行にいわれるがままに加入したため、あまり補償内容もよく知らずに加入されている方もいらっしゃいます。

この火災保険、「火災」だからといって火事のためだけではありません。近年台風や大雪等自然災害が多いですが、そのときの損害にも補償を受けられることもあるのです。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

火災保険の補償範囲

火災保険・共済は火災以外にも台風・暴風雨、落雷、竜巻、大雪、洪水などのような自然災害による被害も補償してくれます。

ただ補償内容は保険会社、加入した時期の保険によってさまざまです。保険によっては洪水・床上浸水等の水災が対象外だったりします。まずは補償内容をよく理解する必要があります。損害にあったときにかかる復旧費用の実費が少額の場合には補償対象外になる保険もありますので注意が必要です。

また、同じ自然災害でも「地震、津波、火山噴火」については一般の火災保険では補償されません。それらの備えには地震保険を付帯する必要があります。地震保険はそれ単独で加入することができないため火災保険への付帯となります。

ただ、この地震保険には補償の上限があり、火災保険で補償される保険金額の半分となっていることに注意が必要です。そのため地震で全損しても同じ規模の家を再建するには地震保険の保険金では不足が生じます。それでも当面の生活資金や住宅ローンの返済に活用できるなど、地震保険の役割はどちらかといえば生活再建のための保険ともいえます。

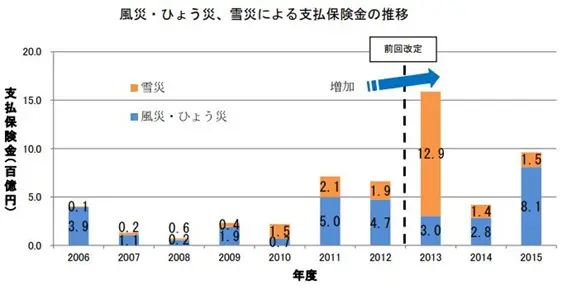

なお、自然災害については損害保険料率算出機構が金融庁長官に提出した資料を見ると、自然災害の増加が見てとれます。

※2

自然災害による損害が見落とされていることも

火事や地震による大きな被害であれば、火災保険や地震保険に加入されている方は保険申請しようというのは思いつくかと思います。

ここで見過ごされがちなのが台風や大雪などの自然災害により起きう、るわりと小さな損害です。その気づきにくい事例を2つほど紹介します。

事例1)台風によって棟板金(屋根の一番てっぺんの部分)が浮いてしまった

損害を受けた家:木造2階建て、築20年、火災共済に加入

損害額(復旧費用):約25万円(既存棟板金解体撤去、新規貫板・棟板金取付、足場費用)

支払われた共済金:約6万円(共済では風水害の損害についてはお見舞金程度の共済金になることも)

台風によって屋根が吹き飛ばされる映像をニュースでご覧になった方もいらっしゃるかと思います。さすがに屋根が吹き飛ばされたら気づかないことはないと思いますが、吹き飛ばされなくても強風により一部が浮いてしまっていることもあります。

これは、屋根に上らないとなかなか気づかない被害です。この一部浮いている部分から雨が侵入して雨漏りの原因になったりします。

事例2)大雪によって雨どいがその重みで外れた(変形した)

損害を受けた家:木造2階建て、築25年、火災保険に加入

損害額(復旧費用):約50万円(既存軒とい撤去、新規軒とい取付、足場費用)

支払われた保険金:約45万円(修繕ではなく部材が新しくなるため耐用年数が延びる分が期間の利益とみなされ損害額より減額)

大雪で建物が押しつぶされたら気づかないことはないと思いますが、雨どいの一部の被害はなかなか気づきにくいものです。後日、大雨などのときになってやけに雨水がバシャバシャ落ちてくると思ったら雨どいが外れていた、ということに初めて気づいたりします。

ここでのポイントは台風や大雪で実際に被害が起きていても、そのことに気づきにくいケースがあるということです。そのため、強い台風や大雪などがあったときは自宅になにか損害が発生していないかできるだけ確認するようにしましょう。

外壁塗装など家の外回りのリフォームをするときも確認を

家のメンテナンスのために外壁塗装など外回りのリフォームをするときも自宅に損害がないか今一度確認する機会です。素人ではそれが経年劣化なのか、なにかの外的要因(台風や大雪など)によるものなのか判断できないことも多いと思います。

それでもプロが見ればそれが劣化によるものか、なにか外的な要因で損害が発生しているのか分かったりします。建築士や工務店などの専門家に家の診断をしてもらいそれが外的な要因と診断されたら、発生原因から月日が経っていても保険申請できるケースがあります。

このように火災保険は火災だけではなく自然災害も補償対象ですが、大きな損害だけでなく見落としがちな小さな損害も補償対象になる可能性があります。せっかくかけている保険、台風や大雪が過ぎ去りほっとした後でも、今一度家の点検を忘れないようにしましょう。

※1 出典 内閣府防災情報ホームページ平成29年度防災白書

※2 出典:損害保険料率算出機構ホームページ掲載「火災保険参考純率改定のご案内」

Text:小山 英斗(こやま ひでと)

CFP(日本FP協会認定会員)