医療保険を選択する際の8つの指標

私たちはお給料の約15%もの社会保険料を払って、健康保険や年金保険など国の保険に加入しています。ですが、これからの日本を考えると、国の保障だけではなんとなく不安。商品の選択基準(ものさし)を10のquestionで纏めてみました。

株式会社 Miriz 取締役

確定拠出年金相談ねっと 認定ファイナンシャル・プランナー

日本ファイナンシャル・プランナーズ協会会員 AFP

2級ファイナンシャル・プランニング技能士

一般社団法人公的保険アドバイザー協会 公的保険アドバイザー

青山学院大学FP3級講座 リスク管理講師

東京海上火災保険株式会社の地域型社員として勤務後、結婚を機に宮城県へ移住。大手電機メーカーの機関代理店や第一地方銀行の窓口業務を経て、2016年に創業39年続く保険代理店取締役に就任。公的保障制度や金融に関する知識を幅広くお伝えできるよう、公的保険セミナー・資産運用セミナーを多数開催。

目次

Q1 医療保険の選択基準は?

医療保険と言っても民間の保険は入院保険です。入院した場合にどんな保障が得られるのか、確認しましょう。

(1) 入院1日あたりいくらの保障か?(入院給付金日額)

(2) いつまで保障があるか?(保険期間)

(3) いつまで保険料を払うのか?(保険料払込期間)

(4) 何日まで保障されるのか?(1入院の支払限度日数)

(5) 入院何日目から保障されるのか?

(6) どんな病気やケガが対象か?

(7) 先進医療に対する保障があるか?

(8) がんや5疾病就業不能に対する保障があるか?

Q2 入院1日あたりいくらの保障か?(入院給付金日額)

医療費が全額自己負担となる訳ではありません。小学生以上70歳未満の人は、加入している公的医療保険には関係なく、入院・通院ともすべて3割負担となっています。住んでいる市区町村によっては18歳になるまで、医療費無料なんていうところもありますよね。

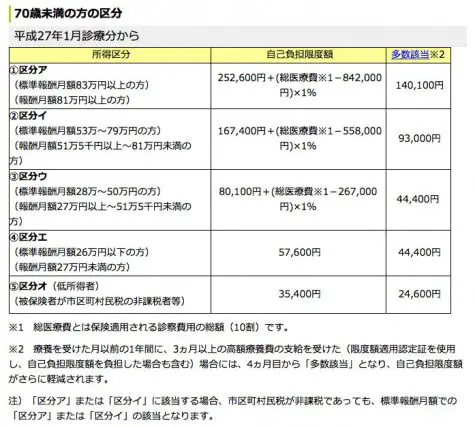

例えば、がんになって治療費に100万円かかったとしても3割負担の30万円ではなく、高額療養費制度でもらっている報酬によって各々1ヵ月の上限が決まっています。自己負担分を補てんできればいいのか、働けなくなった場合の収入減もカバーしたい、個室にじゃなきゃ嫌、などで必要保障額は変わっていきます。

出典元:健康保険協会HP

Q3 いつまで保障があるか?(保険期間)

30歳の私よりも40歳、50歳の私。どちらが病気になる可能性が高いでしょうか?年々新入院患者数は増えています。やはり、高年齢になるほど入院する確率も上がります。年齢を増すにつれて『入院リスク』は大きくなっていきます。

Q4 いつまで保険料を払うのか?(保険料払込期間)

勤労収入がなくなったあとの保険料の払込を考える必要もあります。

これはメリットデメリットがあって、そもそも民間の医療保険は国の保険の上乗せなので、国の制度が変われば、医療保険の形も変わりますし、医療は日進月歩進化しますので、10年20年後の保険商品が、必ずしも時代に合っているものかの保証ありません。

将来の保険料を全て払ってしまっていると形が変えられないことになります。

Q5 何日まで保障されるのか?(1入院の支払限度日数)

医療保険での疾病入院には、「1入院の支払限度日数」という考え方があります。

某保険会社では、同じ病気での支払限度日数は、「60日型」「120日型」から選択が可能で、全保険期間を通算したお支払限度日数は、いずれの場合も1,095日というように無制限で保障があるわけではありません。

Q6 入院何日目から保障されるのか?

医療保険には、免責日数という考え方があります。今はそんなこともありませんが、昔の医療保険は20日免責なんていうものもありました。

経済的には長期入院の際が心配ですが、短期入院も意外に多いものです。現在は5日未満の入院が入院の34.1%を占めています。時代の流れに対応しているかもポイントとなります。

Q7 どんな疾病・ケガが対象か?

入院給付金支払対象の病気・ケガを考慮し、必要な保障を合理的に準備することができます。

例えば、乳がんや子宮がんなど女性の方が気になる疾病を対象に、上乗せ給付を行う特約もあります。保険商品は金融商品なので、セットにしたからといって割引があるわけではありません。欲しいものを選ぶようにしましょう。

Q8 先進医療に対する保障があるか?

先進医療とは、新しい医療技術・患者ニーズの多様化等に対応することを目的に、厚生労働大臣が定めた基準に合致した医療機関で行われる高度な医療技術をいいます。

先進医療の技術料は健康保険の給付対象になりません。その技術料は全額自己負担となります。とはいってもあてはまる治療は限られていますし、治療の選択肢を持つという観点では、保険料も安いのでじゃまにはならないかもしれません。

Q9 がんや5疾病就業不能に対する保障があるか?

がんをはじめ、急性心筋梗塞・脳卒中・肝硬変・慢性腎不全を合わせた5疾病は、日本人の死因の上位にあげられる病気で、その治療や脳血管疾患などで障害が残った場合などは、リハビリに多くの費用がかかる代表選手です。

保険は、過去のデータの蓄積を確率として保険料に反映させているので、年齢・性別によってこの分野に関して保険料が高額になる場合があります。心配な場合は、健康で1歳でも早いうちから準備したほうがよういでしょう。

Q10 医療保険は必要か?

そもそも民間の医療保険は必要なのでしょうか?100人いれば100通りの人生設計があり、国の医療制度も最低限ではありますので、払える財力があれば、将来にわたって数百万の医療保険に入る必要があるのか、という考え方もあるでしょう。

転ばぬ先の杖で準備するのも正解、準備しないのも正解、ただ何を基準にして考えたらよいかの一助になれば幸いです。

執筆者:渡辺和子(わたなべ・かずこ)

株式会社 Miriz 取締役