先進医療で治療をすると給付金を受け取れるけど、実際どのぐらいもらえるの?

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

先進医療の全患者数や費用総額は過去最多を更新

先進医療とは厚生労働省が定める評価療養の1つで、「保険給付の対象とするべきかどうかについて適正な医療の効率的な提供を図る観点から評価を行うことが必要な療養」です。

先進医療技術に関する費用は全額患者負担ですが、将来的な保険導入のための評価を行うものとして、先進医療以外の部分については保険診療との併用が認められています。先進医療の技術数や全患者数、先進医療費用の総額について、過去12年間の実績をまとめて表にしてみました。

先進医療の技術数は、平成30年(2018年)6月30日時点で92種類となっており、前年に比べたら10種類減っていますが、11年前から100種類前後で増減を繰り返しています。

これは新規承認された技術が加わり、保険収載・実施取り下げ・削除された技術が引かれるためで、この1年でも新規承認技術数が13種類増え、保険収載技術数9種類、実施取り下げ技術数9種類、削除技術数5種類で計23種類減っています。

それに伴い、患者数も4千人以上減りましたが、先進医療費用の総額は約240億円で、11年前に比べて約5倍になっています。

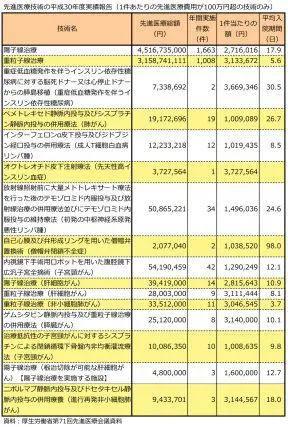

100万円を超える高額な先進医療は16種類

92種類ある先進医療技術のうち、1件あたり100万円を超える技術料を表にまとめてみました。表の医療技術のうち、最初の2つ「陽子線治療」「重粒子線治療」が先進医療A、その他は全て先進医療Bです。

先進医療Aは未承認等の医薬品や医療機器の使用(適応外使用)を伴わない医療技術、先進医療Bは未承認等の医薬品や医療機器の使用(適応外使用)を伴う医療技術です。

1件あたりの先進医療費用が100万円を超える先進医療は16種類ありますが、その中で最も高額なのは「オクトレオチド皮下注射療法(先天性高インスリン血症)」の3,727,564円です。

2番目に高額なのは「重症低血糖発作を伴うインスリン依存性糖尿病に対する脳死ドナー又は心停止ドナーからの膵島移植(重症低血糖発作を伴うインスリン依存性糖尿病)」の3,669,346円、3番目が「ニボルマブ静脈内投与及びドセタキセル静脈内投与の併用療養(進行再発非小細胞肺がん)」の3,144,567円となっています。

とても高額な医療技術ですが、実施件数は順に1件、2件、3件と非常に少なく、実際に当事者となってこの治療を受ける可能性はかなり低いと言えます。

年間実施件数が多いのは、陽子線治療の1,663件と重粒子線治療1,008件で、他の高額な先進医療とは桁が二桁も違います。がんに罹患した時に、陽子線治療や重粒子線治療を希望する選択肢を確保しておくためにも、300万円前後の費用は備えておきたいところです。

先進医療を受けている患者数は意外と少ないと感じるかもしれませんが、先進医療技術は全額患者の負担なので、高額な費用が妨げとなって治療を選択していないケースも中にはありそうです。

高額な先進医療への備え方は、貯金だけでなく保険・共済で備えることもできます。医療保険等で先進医療保障を付けておけば、先進医療を受けたときに技術料相当額の給付金を受け取ることができます。

保険会社から医療機関へ直接払う設定にできれば、手持ち資金で立て替える必要もないので安心です。保険料は払う必要があるので、自分の考えにあった方法で安心できる備えをしておきましょう。

※先進医療保障の内容は保険・共済の商品ごとに違い、給付金が技術料相当額より少ない場合も多い場合あります。詳細については、保険会社や共済に直接確認してください。

執筆者:松浦建二(まつうら けんじ)

CFP(R)認定者