「かんぽ生命不適切販売」から学ぶ、正しい保険の加入の仕方

それにしても、いまだにこのような旧態依然とした体制で事業運営していることにがくぜんとしてしまいます。また、かんぽ生命だけでなく他の保険会社の体制も疑わしく思ってしまいます。では、私たち消費者は、保険とどう向き合っていけばよいのでしょうか?

佐賀FPオフィス 代表、ファイナンシャルプランナー、一般社団法人日本相続支援士会理事、佐賀県金融広報アドバイザー、DCアドバイザー

立命館大学卒業後、13年間大手小売業の販売業務に従事した後、保険会社に転職。1 年間保険会社に勤務後、保険代理店に6 年間勤務。

その後、コンサルティング料だけで活動している独立系ファイナンシャルプランナーと出会い「本当の意味で顧客本位の仕事ができ、大きな価値が提供できる仕事はこれだ」と思い、独立する。

現在は、日本FP協会佐賀支部の副支部長として、消費者向けのイベントや個別相談などで活動している。また、佐賀県金融広報アドバイザーとして消費者トラブルや金融教育など啓発活動にも従事している。

保険に加入しすぎるとお金を失いやすい

ほとんどの保険会社は、保険料の内訳を開示していません。そのなかでも、ライフネット生命は、保険料の内訳を開示しています。

ライフネット生命のデータによると、40歳男性の終身医療保険(エコノミー)の保険料は、月額4000円です。保険料内訳は、純保険料3210円、付加保険料790円です。

純保険料は、保険金の支払いに充てられ、付加保険料は、保険会社の経費などに充てられます。4000円の保険料を負担したら、790円は、保険会社の経費として差し引かれることになります。

他の保険会社は、保険料内訳を開示していないため、詳細はわかりません。しかし、対面型の保険セールスの場合、付加保険料は高くなるのはおおよそ想像がつきます。保険に加入し続ける限り、加入している保険会社の経費をずっと負担していることになります。

そもそも、あなたに保険は必要ですか?

そもそも保険は、何のために必要なのでしょうか? 冷静に考えれば、「もしものこと」に備えるためと答えるでしょう。では、備えなくてはいけない「もしものこと」とは、どんな時でしょうか。

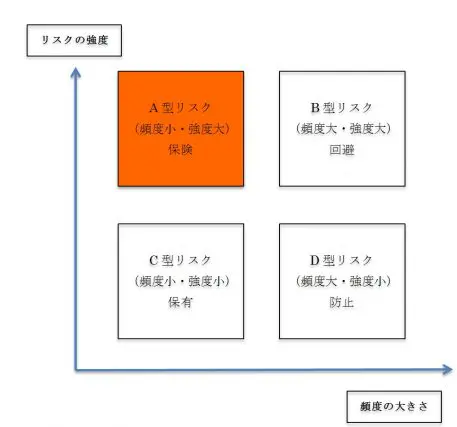

事故や自然災害、けが、病気などさまざまありますが、実は、これらの「もしものこと」には、保険をかけるべきものと、そうでないものがあります。下記の図をご覧ください。

備えるべき「もしものこと」(リスク)を起こる頻度(頻度の大きさ)とダメージの大きさ(リスクの強度)で分類し、その対処方法を示したものです。

A型は、頻繁には起きないけれど、一度起きると経済的ダメージが大きいもの。

B型は、頻繁に起き、起きた時の経済的ダメージも大きいもの。

C型は、起きる頻度が少なく、経済的ダメージも小さいもの。

D型は、頻繁に起きるけれど、経済的ダメージは小さいもの。

リスクはこのように分類されます。ここで、リスクマネジメントの観点から、それぞれのリスクに対して、取るべき対処法を考えます。

頻繁に起きないけれど、一度起きると経済的ダメージが大きいA型のリスクは、「保険」をかけておくのがよいでしょう。例えば、発生頻度の少ない火事などで家が燃えてしまうようなケースです。

次に、頻繁に起きて、かつ経済的ダメージが大きいB型のリスクは、「回避」をすると考えるとよいでしょう。次に、起きる頻度は少なく、起こっても経済的なダメージが小さいC型は、リスクをそのまま「保有」しておいてもよいでしょう。

最後に頻繁に起きるけど、経済的ダメージが小さいD型は、「防止」することが正しい対処法とされています。

よって、リスクマネジメントの観点から考えると、A型のリスクだけが、「保険」の加入が必要ということになります。しかし、現実は、そのような加入となっていないことがほとんどではないでしょうか。では、なぜ、そうなるのでしょうか。

不安は冷静な判断を鈍らせてしまう

がんに罹患(りかん)された方をインタビューする保険会社のCMをご覧になったことがあるでしょう。不安が先行してしまうと、間違った判断をしてしまいます。保険に加入しても、病気やけがを防ぐことはできません。

リスクマネジメントの観点から言えば、リスクを「防止」するために、食生活や運動することが正しい対処法と言えるのではないでしょうか?そうなると保険に加入すべきなのは、下記の3つの要件全てに該当する場合のみと言えそうです。

(1)めったに起きないこと

(2)起きた時の経済的ダメージが大きいこと

(3)いつ起きるかわからないこと

不安の数だけ保険に加入すれば、膨大な保険料を払うことになってしまいます。人生で2番目に高い買い物とされる保険を見直すことが、将来の老後不安を解消する最良の方法と言えるでしょう。

(参考)

毎日新聞

ライフネット生命

執筆者:廣重啓二郎

ファイナンシャルプランナー、DCアドバイザー、相続支援士