浸水被害も火災保険で補償される? これって一体どういうこと

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

火災保険で水の被害が補償された!

この事故で、水に浸かった家財などは入居者の保険で補償されたものの、家主として被害箇所の清掃・補修などの原状回復のための負担も必要となり、その費用見積もりはかなりの金額でした。

ところが、家主の費用負担は「火災保険」で補償されたのです。燃えてもいないのに、どうしてそうなったのでしょうか?

タイプによっては、さまざまなリスクを補償してくれる火災保険

「火災保険」といわれている商品。実は、火災以外のさまざまなリスクを補償してくれる仕組みになっているものが少なくないのです。

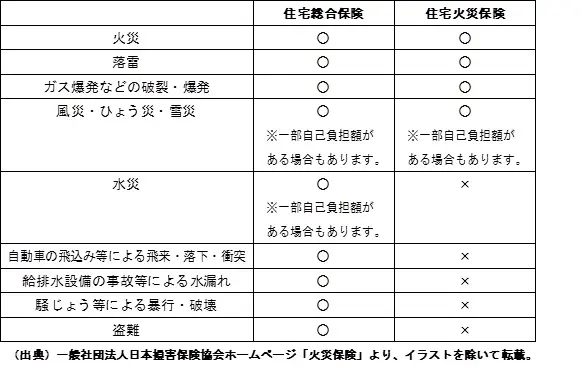

一般社団法人日本損害保険協会のホームページ(※)では、「火災保険は、住宅を取り巻くさまざまなリスクを総合的に補償するタイプ(住宅総合保険)とベーシックな補償のタイプ(住宅火災保険)に大きく分かれます。」とし、2つのタイプのリスク別の補償有無について次のように説明しています。

ベーシックな住宅火災保険でも、火災以外に風災・ひょう災・雪災ほかも対象で、【火災=火事で燃える】といった先入観以外の事故も補償されるわけです。住宅総合保険ならば、さらにさまざまなリスクがカバーされます。

まさに【火災に代表されるような、住宅を取り巻くさまざまなリスクを総合的に補償してくれる仕組み】になっているわけです。

冒頭で紹介した事故も、その状況が「水災」の被害と認定されて保険金がおりたものと推察されます。家主の費用負担をカバーできた知人は、保険の意外なありがたみをしみじみ実感したそうです。

商品の名前やイメージが実態に合致していない商品、思い当たりませんか?

今回のエピソードは、火災保険が「火災」以外のリスクもカバーしてくれた事例でしたが、私たちの身の回りに【名前やそこから受けるイメージが、実態に合致していない商品】は、結構あります。

少しだけ挙げると、まず「青春18きっぷ」。これはJRグループ各社が年に3回、期間限定で発売するおトクなきっぷです。そのネーミングから18歳やその前後の年代しか利用資格がないと誤解している人がいまだにいますが、実は年齢に関係なくどなたでも利用できます。

また「通勤定期券」もそうでしょう。学生時代にお世話になった通学定期券は、学校の発行する通学証明書等がなければ買えませんでした。

しかし通勤定期券を買うのに会社の“通勤証明書”とか“社員証明書”の提示を求められることはありません。実は、乗車券の“まとめ買い”に対する割引措置に過ぎないので、自営業・フリーランス・リタイアされた方など、どなたでも買えるのです。

保険の話に戻って、【加入している保険が、その商品名からイメージされる以外のリスクまで実はカバーしていた】というケースは、今回のエピソードに限らず多いのかもしれません。

冒頭の知人が自宅に掛けている火災保険の補償内容も改めて確認したところ、「個人・受託品賠償責任保険」(個人賠償1億円、受託品賠償10万円)が組み込まれていたそうです。本人のほかに、本人の配偶者、本人またはその配偶者の同居の親族、本人またはその配偶者の別居の未婚の子までの賠償責任がカバーされます。

まとめ

マイホームの火災保険は、住宅購入時に住宅ローン取扱金融機関や分譲会社・仲介会社などの提携先代理店を通して加入するケースが少なくないでしょう。その際、保険会社の“お勧めパッケージ”だったので個別の補償内容に詳しく関心を払わない場合もあるかもしれません。

補償内容が充実していれば、その分高い保険料を負担しているわけです。筆者の知人のケースで、もしも同じような内容の「個人・受託品賠償責任保険」に別に加入していたとしたら、一方の保険料はムダ遣いだったことにもなりかねません。

逆に、補償されると思い込んでいたリスクが実は対象外だったというケースもありえます。自分が加入している各種の保険の補償内容について重複や漏れがないかどうか、保険の名称だけを鵜呑みにしないで、一度まとめて点検してみる機会を設けるようにしたいものです。

出典:(※)一般社団法人日本損害保険協会「火災保険」

執筆者:上野慎一

AFP認定者,宅地建物取引士