20代、30代の人が民間の保険加入を検討するときに知っておきたい3つのこと

例えば、今まで生命保険や医療保険など自分で契約をしたことがない人は、必要性はわかっていながら実際加入したほうがいいのかどうか、迷っている人もいるかもしれません。独身か既婚か、子どもがいるか? など家族環境によって必要性は変わります。

ここでは、20代、30代の方が、民間の保険を検討する際に知っておきたい3つのポイントを考えてみたいと思います。

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

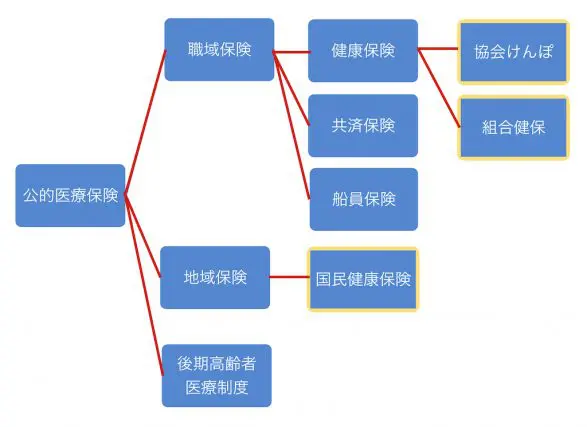

まずは公的医療保険制度を理解する

まずは公的医療保険の仕組みを理解することが重要です。公的医療保険は、会社員や公務員が加入する健康保険、自営業やパート、アルバイトなどで職場の健康保険に加入していない人が加入する国民健康保険(国保)と、75歳(寝たきり等の場合は65歳)以上の人が加入する後期高齢者医療制度に分かれます。

会社員は健康保険に加入します。「協会けんぽ」といわれる全国健康保険協会管掌健康保険と、「組合健保」いわれる組合管掌健康保険があります。また、公務員は「共済組合」といわれる共済保険に加入します。自分がどの健康保険に加入しているか確認してください。

会社員(以下公務員も含む)の場合と自営業の場合とでは、医療費の自己負担額3割や高額療養費制度は同じですが、病気やけがで仕事ができなかった場合に所定の条件を満たせば支給される「傷病手当」は、自営業の方が入っている国民健康保険(国保)にはありません。

■ポイント1

自分の公的医療保険の種類を知る

公的医療保険の種類(筆者作成)

高額療養費制度、付加給付を理解する

高額療養費制度という言葉を聞いたことがある人も多いかと思いますが、この仕組みは簡潔にいえば、「1ヶ月単位で医療費の自己負担額がある」ということです。この自己負担度額は、所得や年齢により違いがあります。

例えば、1ヶ月の医療費が50万円かかった場合、医療機関に支払う金額は3割の15万円になりますが、実際の自己負担限度額は、8万100円+(50万-26万7000円)×1%=8万2430円です(区分の標準報酬月額28万~50万円で計算した場合)。

よく、医療費は月に10万円ぐらいかかるといわれるのは、高額療養費の自己負担限度を上記の例で計算した場合のことをいっています。ただし、保険対象外である差額ベッド代や1食分460円(1日1380円)の食事代、その他諸経費などは別途必要になります。

あと重要なことは、組合健保に加入している人は高額療養費制度とプラスして、さらに組合健保が独自に自己負担限度を決めている制度があります。「付加給付」といいます。組合によって限度額は変わりますが、3万円前後が多いかと思います。よって、付加給付制度がある人は、自分の自己負担限度を会社で確認するようにしてください。

■ポイント2

自分が入院した場合の1ヶ月の自己負担額を知る

民間の保険に加入する場合は一生涯保障以外の方法も検討すること

公的医療保険は、3割負担、高額療養費、傷病手当などひとまず安心できる制度にはなっています。

また会社員なら勤務先の福利厚生制度によっては、民間の保険が必要かどうかを考えて民間の保険選びをしてほしいと思います。民間の保険に限らず、国民共済や都道府県民共済など共済も併せて検討することで安心した保障が準備できると思います。

よくある相談として、「結婚したので保険に加入したほうがいいですか?」といった相談がありますが、そのような方は民間の保険ありきで考えている人が多い気がします。

もちろん専門家に相談すれば、公的な保険や保険の選び方などは説明があると思いますが、必要な保障を最小限で用意することがバランスのいい保障選びになるでしょう。

また、保険の期間も医療保険やガン保険などは自分に対する保障なので一生涯(終身)での保障が当たり前となっています。一方で、時代に合った保障選びということからも20代、30代の方は10年間や60歳までなど一定期間の保障に加入して常時見直しをしていくことも効果的な加入の仕方だと思います。

■ポイント3

必要な保障に必要な期間加入する

医療保険、ガン保険など一生涯(終身)保障以外の加入も考えてみること

執筆者:末次祐治

FP事務所 くるみ企画 代表