子どもが生まれたら、生命保険はどう見直したらいいの?

子どもの誕生によって備える保障はどのように変わるのか、どのように見直せばよいか、ポイントをまとめてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

子どもが誕生する前の生命保険の考え方

生命保険に加入する主な目的は、もしもの時の経済的備えをするためです。死亡保険に加入した人が亡くなれば、受取人は死亡保険金を受け取ることで、経済的に困ることなく生活をしていくことができます。そのためには、亡くなったら困る人が適切な保険金額(必要保障額)の生命保険に加入していなければなりません。ここでポイントになるのが、必要保障額の算出です。

必要保障額=万一の時の生活資金-準備済み資金

必要保障額を算出するには、まずは万一の時の生活資金と準備済み資金を理解することが大事です。万一の時の生活資金は現在の生活費から想像します。準備済み資金は遺族年金や貯金等です。子どもが誕生する前の家計の支出をイメージしてみましょう。生活する期間は24年後までと仮定します。

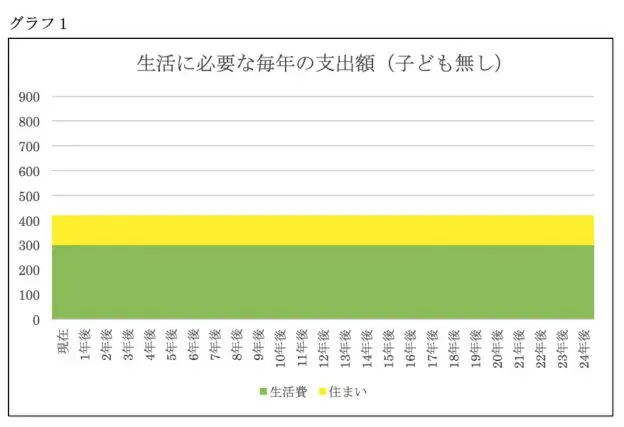

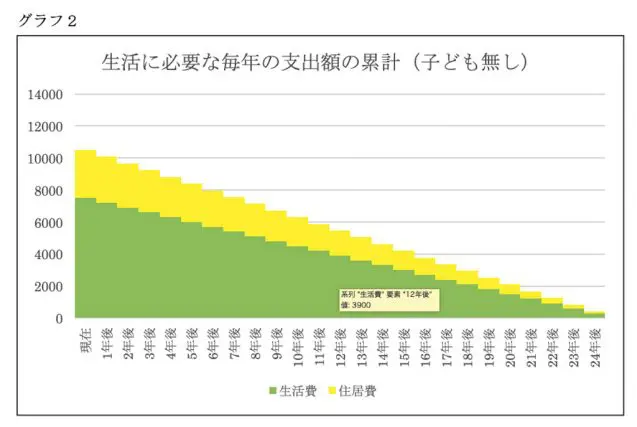

子どもが誕生する前の家族構成を夫婦2人とし、2人の毎年の支出(生活費や住まい関係の費用合計)を仮に年400万円とします。マイホームを購入したり、収入増に伴って支出増が起きたりすることもあるでしょうが、かなり大雑把にいえば、毎年支出額に大きな変動はなく、将来もグラフ1のように推移していきます。この世帯の場合、万一の時の生活資金はグラフ2のように考えることができます。

現在であれば25年分の生活費が必要ですが、20年後にはあと4年分の生活費があれば足りるので、万一の時の生活資金はグラフ2のように徐々に減っていきます。必要保障額を算出する時は、世帯人数が1人になることで不要になる支出や、準備済み資金も考慮します。

子どもを育てるのに必要な額をイメージ

次に、子どもが誕生することで必要になる子育て費用をイメージしてみましょう。文部科学省「子供の学習費調査平成30年度」によると、年間の学習費総額(教育費+給食費+学校外活動費)は下記のようになっています。

公立幼稚園22万3647円/私立幼稚園52万7916円/公立小学校32万1281円/私立小学校159万8691円/公立中学校48万8397円/私立中学校140万6433円/公立高校45万7380円/私立中学校96万9911円

また、日本学生支援機構「平成30年度学生生活調査」によると、大学生の支出総額(学費+生活費+住居光熱費)は、国立自宅通い112万2300円/国立賃貸暮らし176万5800円/私立自宅通い181万800円/私立賃貸暮らし249万5300円となっています。

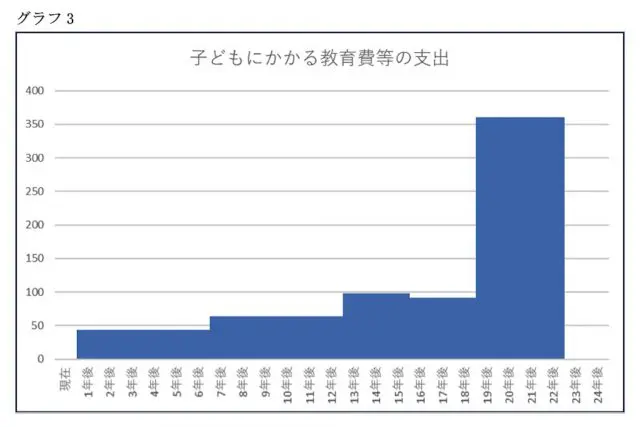

もちろん個人差はありますが、ここでは統計の数値(幼稚園~高校まで公立、大学は私立自宅通い、就学前は毎年一律と仮定)を当てはめてみると、グラフ3のような支出額になります。

子どもは2人を想定していますが、単純に考えるため同い年(双子)として、2人分の費用を計上してあります。

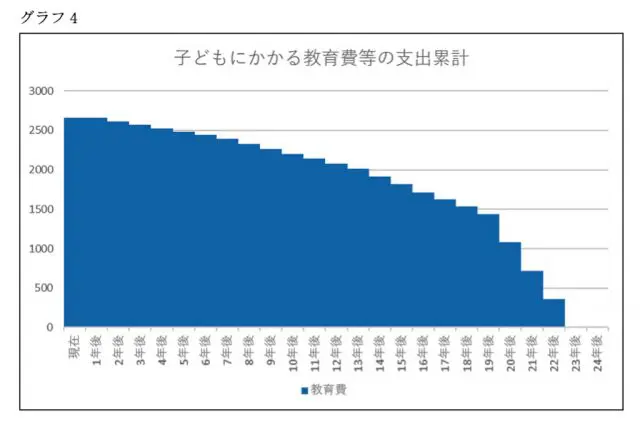

子どもが誕生することで、公立の道を歩んでいっても結構な額の支出になります。グラフ3では2人とも大学を私立にしたことで、大学時代は年間360万円の支出となっています。万一の時の子育て費用もグラフ2のように積み上げていくとグラフ4になります。

この世帯の場合、子どもが誕生した直後では、今後2500万円強の子育て費用がかかると考えられます。夫婦で力を合わせないと何とかならないような額であり、万一のことがあればなおさらです。無策だと進学を諦めなければならないかもしれません。そこで頼りにしたいのが生命保険による備えです。グラフ4の支出額を上回る保険金額の保険に加入していれば、万が一のことがあっても、子育て費用に関してはかなり安心できます。

子どもが誕生した後の生命保険の考え方

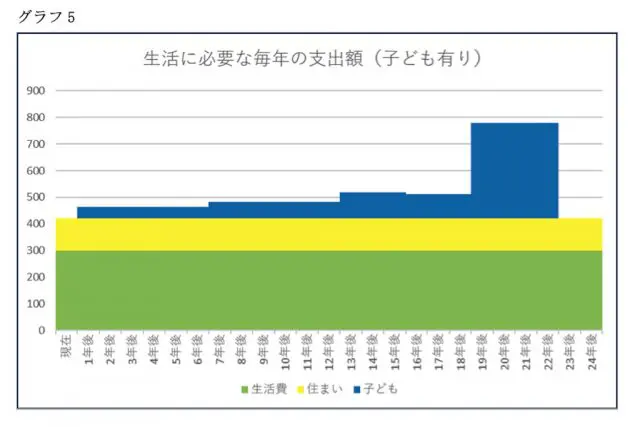

子どもが誕生した後の家計支出を改めて確認しておきます。子どもが誕生する前の支出額はグラフ1で、子どもが誕生したことでグラフ3の支出が新たに上乗せされます。グラフ1にグラフ3をプラスしたものが下記のグラフ5になります。

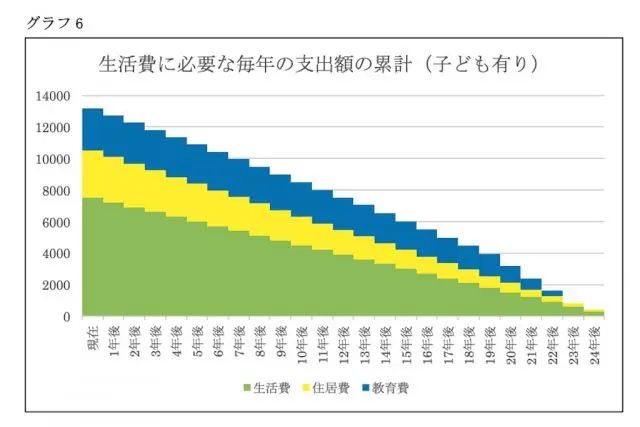

子どもが誕生する前に比べると、子育て費用の分だけ支出額が増えます。それに見合うだけ収入を増やしたり貯蓄をしたりしておかないと、子どもが大学生の頃、かなり厳しいやりくりを強いられます。万が一の場合も同様のことがいえます。最後のグラフ6は、子どもが誕生してからの、万一の時の生活資金を積み上げたものです。グラフ2にグラフ4をプラスしています。

今回の事例では、子どもが誕生した直後の支出総額は1億3000万円を超えています。これから準備済み資金を引けば必要保障額になります。

世帯によって異なる生活の支出額や、準備済み資金である遺族年金の受給額、貯蓄額等によって必要保障額も異なりますが、子どもが誕生することで必要保障額が大きく変わることは、イメージできたでしょうか。

生命保険で万一へ備える場合、適切な必要保障額に加入することを意識することが大事です。必要保障額は常に変動するので、特に大きなイベントがある時は必ず保障内容を確認し、保障に過不足があれば見直すようにしましょう。

執筆者:松浦建二

CFP(R)認定者