3割増しの県もあるのに、大分県では4割5割近く安くなる! 2022年度にも見直される地震保険料での「格差」の理由とは?

そんな火災保険とセットでないと加入できないのが、地震保険。実はこちらも2022年度に保険料が見直され、全国平均では0.7%の引き下げです。

ただし、都道府県によって増減率にものすごい“地域格差”もあります。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

地震保険のおさらい

まず、加入している火災保険が住宅総合保険タイプ、つまり住宅を取り巻くさまざまなリスクを総合的に補償するものであれば、自然災害による住まいへの損害をかなりカバーしてくれる場合があります。

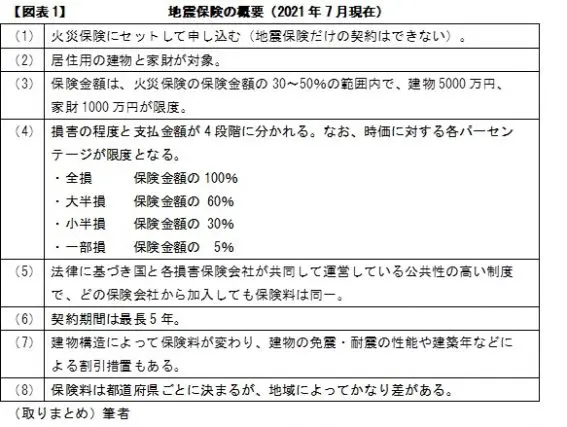

しかし、住宅総合保険タイプであっても補償されない自然災害が、地震、噴火、津波です。これらを原因とする火災・損壊・埋没・流失による損害を補償してもらうには、地震保険に加入することが必要で、その概要は【図表1】のとおりです。

以前にも指摘しましたが、最後の(8)に「おやっ」と感じるかもしれません。公共性の高い制度なのに、地域によって料金にかなりの差がある。国民健康保険料や上下水道料金などにも見られる“地域格差”があるのです。

2022年度に変更される地震保険料

損害保険料率算出機構は、地震保険基準料率の変更を6月10日付で金融庁長官に届出したと公表しています(※)。

先述のように全国平均では0.7%の引き下げですが、保険料の増減率の大きな地域と、[保険金額1000万円、割引なし、保険期間1年間]の場合の保険料増減を例示すると、次のとおりです。

29.9%増 埼玉県 +6100円

茨城県、徳島県、高知県 +5300円

19.6%増 福島県 +1900円

38.1%減 大分県 -4500円

12.3%増 茨城県、埼玉県 +4500円

47.2%減 大分県 -10000円

茨城、埼玉など5県には厳しく、逆に大分県はびっくりするくらいの引き下げ。とてもアンバランスですね。

地震保険は、1966年のスタート当初から地域による地震発生リスクの差を3段階に分けて保険料を設定。

その後、政府の地震調査研究推進本部(地震本部)が公表する「確率論的地震動予測地図」をもとにした地震被害予測に基づいてリスク差を設定して保険料を算定しています。現在は47都道府県が、1等地(リスク最小)27、2等地12、3等地(リスク最大)8の3つに分けられています。

そして、大きく増額した理由は、次のとおりです。

◇2011年の東日本大震災を踏まえて、地震保険料は全国平均で大幅な引き上げが必要な状況でした。激変緩和のため、3回に分けた改定となりました。

◇この改定は、保険開始時期ベースで2017年1月、2019年1月、2021年1月に実施済です。なお、福島、茨城、埼玉、徳島、高知の5県には、3回の通算引き上げ率を上限50%に抑える激変緩和がされました。

◇等地本来の料金水準に戻すためには、さらに引き上げが必要な県がありますが、2022年度予定の改定でも、引き上げ率上限30%の激変緩和措置が取られました。

コンクリート造・鉄骨造では、茨城、埼玉、徳島、高知の4県がほぼ上限の29.9%引き上げ(それでもまだ積み残しあり)、福島県は19.6%引き上げ(積み残し解消)となったのです。

◇木造では、茨城、埼玉両県が12.3%の引き上げ、福島県は据え置き、徳島、高知両県は1.7%引き下げで、積み残しが解消されます。

一方、大分県は各種基礎データの更新で地震保険における危険度が減少したため、2等地から1等地に変更されることで、コンクリート造・鉄骨造、木造とも大幅に引き下げられるのです。

2022年度予定の改定後の“地域格差”は、先述と同じ[保険金額1000万円、割引なし、保険期間1年間]の場合、コンクリート造・鉄骨造で最低7300円(28道府県)から最高2万7500円(4都県)、木造で最低1万1200円(28道府県)から最高4万1100円(8都県)となります。

最低と最高では、4倍近い大差です。

まとめ

火災保険料について、次回引き上げ(2022年度予定)よりも先の話ですが、現在は同じ条件ならば都道府県内では同一の保険料を、エリアごとに見直す動きがあります。水害も補償するタイプならば、浸水水害が予想される低地エリアは保険料が高く設定され、高台エリアはその逆といったイメージです。

地震保険料の“地域格差”も、結局、災害危険度を細分化して把握し、その結果を保険料に反映しようという動きです。まさに「応分の負担」ということを実感させられます。

[出典]

(※)損害保険料率算出機構「地震保険基準料率 届出のご案内」(2021年6月10日)

執筆者:上野慎一

AFP認定者,宅地建物取引士