【「築10年」以上は要確認!】10月から「火災保険」が11~13%引き上げに!? 条件や理由は?

火災保険はどのようにして値上げとなるのか、保険料の値上げが生じるメカニズムと背景を解説します。

2級ファイナンシャルプランナー

目次

火災保険が2022年に値上がりするからくり

火災保険の値上げには、参考純率が関係しています。参考純率とは、保険料の基本となる「純保険料率」です。純保険料率が引き上げられますと、一般的に保険料の改定が行われます。

2021年5月に損害保険料率算出機構が「純保険料率」の引き上げを金融庁に届け出ました。全国平均で10.9%引き上げられましたので、各社が火災保険を値上げする方向で動き始めることになります。

純保険料率の引き上げが、2022年に火災保険が値上がりする要因となったわけです。

保険料率を引き上げる理由は「災害のリスク」と「住宅の老朽化」

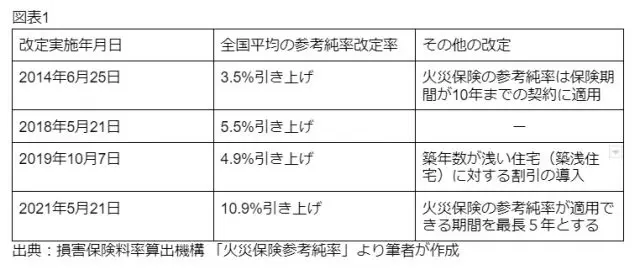

2014年以降、保険料を決める参考純率の改定は図表1に記載したように4回行われています。過去の改定で、2021年に行われた参考純率の引き上げ幅が最も大きく、保険料の価格にも影響を及ぼすと想定されます。

参考純率の引き上げには、自然災害リスクと築年数が古い住宅の増加が関係しています。2017年度以降は大規模な自然災害によって、保険金の支払いが増加しました。

また、築年数の古い住宅が増えると災害が起こるリスクが高まりますので、保険料率を引き上げる必要性が高まりました。

参考純率改定率は築年数が10年以上だと大幅に引き上げられる結果に

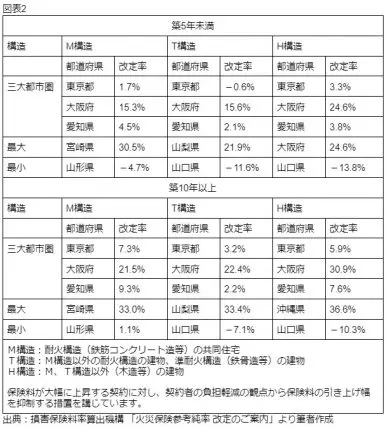

参考純率の改定例を見ますと、図表2の通りになります。火災保険の保険金額のうち建物を2000万円、家財を1000万円にした場合の改定率ですが、全国的に引き上げ傾向です。

特に築年数が10年以上の物件ですと、同じ都道府県でも料率が大きく引き上がります。実際の保険料は各保険会社によって異なりますので、値上げされる前に、詳細を確認しておきましょう。

契約内容を確認して再契約する必要があるのか検討

火災保険が値上げされるメカニズムや背景について解説しました。値上げ前に契約している火災保険の内容を確認して、保険会社を変えたり、同じ内容で契約し直すなどして対策を立てましょう。

出典

損害保険料率算出機構 火災保険参考純率 改定のご案内

執筆者:川辺拓也

2級ファイナンシャルプランナー