高い雇用保険が今月は引かれていない?雇用保険の仕組み

この雇用保険料は、失業した際の基本手当など雇用保険の給付に充てられるわけですが、どういう計算根拠で引かれているのでしょう。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

雇用保険料の計算方法

フルタイムの会社員はもちろんのこと、パートやアルバイトの人(昼間の学生は除きます)でも、週20時間以上勤務で31日以上勤務するようならば、雇用保険の対象となります。

そして、雇用保険の被保険者となれば、毎月、給与に雇用保険料率を掛けて計算された雇用保険料が、給与から差し引かれることになります。

その給与とは毎月の賃金総額を指し、以下の【図表1】にある「賃金総額に算入するもの」が計算に含まれます。基本給だけでなく住宅手当、通勤手当など各種手当が含まれております。

一方、結婚祝金など一時的なものは含まれません。賞与が支給された場合は、賞与に雇用保険料率を掛けた雇用保険料が賞与から控除されます。

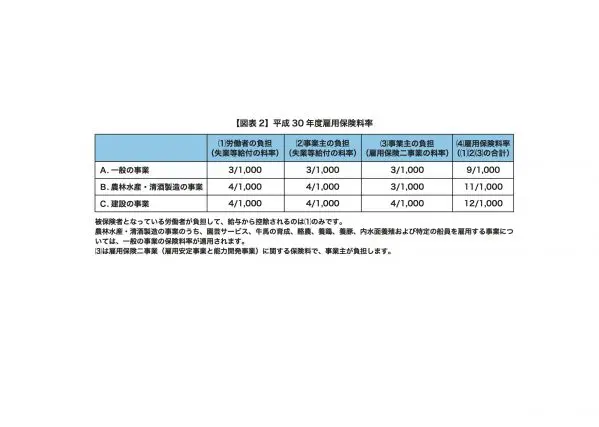

そして、給与に掛け合わせる、その雇用保険料率は、以下の【図表2】のとおりです。

雇用保険料には、労働者(被保険者)負担分と事業主(会社・勤め先)負担分があります。

給与から控除されているのは、給与に(1)の労働者負担分の料率を掛けた金額です。仮に月額の給与の額が315,700円であり、勤務先の業種が販売業であった場合、315,700円×3/1,000となり、947円が控除される計算となります。

平成30年度の保険料率は、平成29年度の保険料率と同じとなりましたが、保険料は失業した場合の基本手当など失業等給付に充てられるため、失業率が低くなると保険料率も低くなる傾向にあります。

【図表2】のとおり、保険料率は事業によって異なりますが、Aの一般の事業とは、Bの農林水産・清酒製造の事業、Cの建設の事業以外の事業となります。BやCがAより高いのは、季節労働が多く、雇用が不安定になりやすいからです。

高年齢の人は保険料を免除、ただし平成31年度まで

雇用保険の被保険者になれば、雇用保険料が控除されることになりますが、年度の初日である4月1日時点で64歳以上の人については、雇用保険料が免除されます(一定の季節労働や日雇い労働の人は除きます)。

給与明細を見ても、雇用保険料が引かれていないことになり、労働者負担分だけでなく会社負担分も免除されることになります。

ただし、この保険料の免除は平成31年度までとなっているため、平成32年度からは雇用保険料が徴収されることになります。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー