保険選びの虎の巻!保険はどのように加入すると最も割安か? 終身保険編

そこで、どの設定だと割安に加入できるかを確認するために、加入する年齢と保険料の払込期間をいろいろ変えて試算してみました。

今回は生涯の死亡保障を備えられる、終身保険を取り上げます。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

同じ終身保険でも設定が違えば保険料累計に200万円も差がでる

生命保険に加入する時は、希望している保障内容であることや保険会社の経営状況等も考慮して、最適な保険を選ぶのが望ましいですが、保険料の割安さも重要なポイントになります。

終身保険は多くの保険会社で取り扱いしていますが、内容が異なっていては純粋な比較にならないので、ここではすべて同じ保険商品で、加入年齢と保険料払込期間の設定を変えて試算してみました。

試算方法は誰でも気軽に確認できるよう、保険会社のホームページにある保険料シミュレーションで試算可能な設定に限っています。なお、保険料累計は年単位で計算しています。

試算の前提条件(共通)

保険商品:オリックス生命終身保険ライズ

被保険者性別:男性

保険期間:終身

保険金額:500万円

下の表は、20~70歳の人が500万円の終身保険に、終身払いで加入した場合の保険料です。加入する年齢によって保険料がどのように違うか確認できます。

月々の保険料は20歳だと5135円、40歳だと8315円、70歳だと2万6355円でかなり違います。終身保険では加入する年齢が高ければ高いほど、月々の保険料も高くなります。

保険料累計は、保険料払込期間が終身なので仮に80歳まで払うとすると、70歳加入が316万円で最も少ないですが、90歳まで払うと70歳加入が633万円で最も多くなります。

おおよその傾向として、保険期間・保険料払込期間が終身の終身保険では、終期(被保険者死亡)が遅い場合は早く加入したほうが保険料は少なく、終期が早い場合は遅く加入したほうが保険料は少ない設定になっています。

また保険料が同じなら、早く加入したほうが保障される期間が長いので割安と言えるかもしれません。

有期払いの終身保険には解約返戻金がある

次に同じ終身保険の保険料払込期間を、有期(60歳まで)にして試算しました。

60歳払いの場合、月々の保険料は加入年齢が20歳だと7725円、40歳だと1万7305円で、早く加入したほうが月々の保険料は低いです。

60歳までの保険料累計も、20歳で加入した場合のほうが40歳で加入した場合より45万円程少なくて済みます。

20歳で加入した場合、保険料払込期間は40年で、40歳で加入した場合は保険料払込期間が20年ですが、月々保険料は単純に倍になっているわけではありません。

終身保険で有期払いの場合、まとまった額の解約返戻金があり、この保険では50歳加入を除いて保険料累計を上回っています。

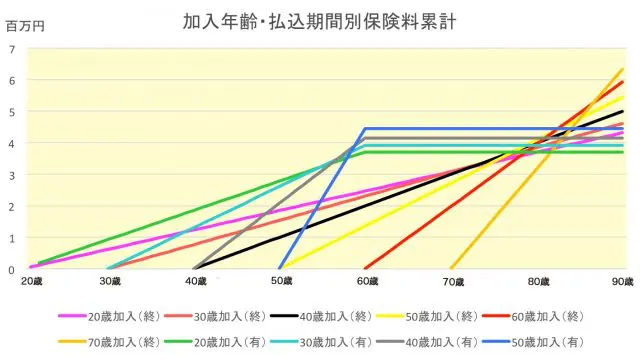

最も割安な設定は加入時期と終期によって異なる

最後に、終身払いと有期払いのすべての設定の保険料累計をまとめてグラフにしてみました。保険料累計線が各年齢から一直線に推移しているのが終身払い、60歳から増加が止まっているのが60歳払いです。

資料:オリックス生命ホームページより終身保険ライズの保険料を試算

保険料払込期間が終身と有期(60歳払い)とでは、月々の保険料にかなり差があります。例えば30歳で加入した場合、終身払いの6405円に対し、60歳払いは1万870円です。

しかし60歳払いは60歳までした払わないことから、累計額は長く続けていくとそのうち逆転(30歳の例では80歳頃)します。

取り上げた例の中では、保険契約を長く続けるなら20歳に60歳払いで加入すると82歳以降保険料累計は一番少なくて済み、70歳に終身払いで加入すると87歳以降保険料累計は一番多くなります。

同じ保険商品に加入して長く継続するなら、保険料だけに着目すれば若いうちに加入したほうが保険料負担は少なくて済みます。

保険募集人から「保険は若いうちに加入したほうがいいよ!」と言われたことがある人も多いのではないでしょうか。

確かにそうなのでしょうが、保険に加入しなければ、保険料相当分をほかのことに有効的に使ったり、資産運用して増やしたりできるかもしれません。

保険料だけで単純に良し悪しを判断できないのが保険ですが、保険料設定の仕組みを知っておくと、保険を選ぶ時にきっと役に立つはずです。

※保険料の仕組みは、保険会社や保険商品によって異なる場合もあります。保険商品の詳細については保険会社に直接確認してください。

Text:松浦 建二(まつうら けんじ)

CFP®認定者、1級ファイナンシャル・プランニング技能士