民間の医療保険は必要ない!? 公的医療保険でどこまでカバーできる?

公的医療保険は意外と充実しているため、その制度内容を知ることで自分に必要な民間保険を選択するヒントになるかもしれません。

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFPを共同設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

医療保険の種類

日本の公的医療保険は国民皆保険といわれ、すべての国民が公的医療保険に加入し、手厚い保障を受けることができ、安心・安全に暮らすことができます。

大きく職域保険と地域保険に分けられ、会社員や公務員などが加入する被用者保険を職域保険、自営業やフリーランスの人が加入する国民健康保険を地域保険と75歳以上の人が加入する後期高齢者医療制度があります。

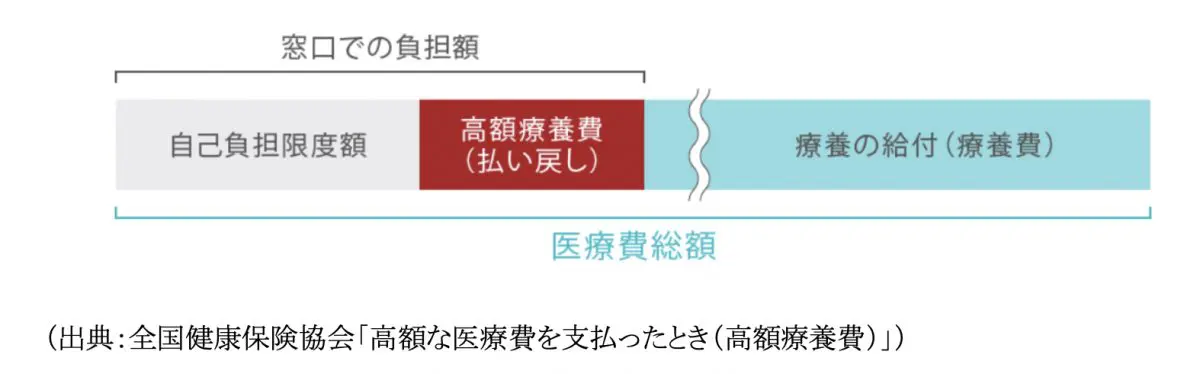

病気やけがをしたとき保険証を提出すると自己負担が少なくなる(療養の給付・療養費)

皆さんが仕事以外で病気やけがをしたとき、医療機関に受診すると、窓口で保険証の提出を求められ、保険証があれば、医療費の自己負担額は一部(原則3割)負担で医療給付を受けることができます。これを療養の給付といいます(現物給付)。

では保険証がなかった場合はどうなるのでしょうか。全額自己負担で受診することになります。ただし、転職等のタイミングで保険証がなく、やむを得ない場合は後に請求することで、払いすぎた現金は返金する制度があります。これを療養費といいます(現金給付)。他に治療上の必要からコルセットなどの治療用装具を装着したとき、海外で療養を受けたときなどが療養費にあたります。

しかしながら、病気やけがの程度によっては高額になる場合があります。その場合、保険証を提出しても自己負担額は高額となります。1ヶ月に窓口で負担する医療費が上限額を超えた場合、超えた額を支給する制度があります。上限額は、年齢や所得に応じて定められており、いくつかの条件を満たすことにより、負担をさらに軽減する仕組みも設けられています。この給付を高額療養費制度といいます。

高額療養費は給付を受ける人、単独で考えるだけでなく、世帯で複数の人が同じ月に病気やけがをして医療機関で受診した場合など、世帯合算で1ヶ月の窓口負担額が自己負担限度額を超えた場合、自己負担額は世帯で合算できます(世帯合算)。

さらに、同一世帯で1年間(診療月を含めた直近12ヶ月)に3回以上高額療養費の支給を受けている場合は、4回目からは自己負担限度額が変わります(多数該当)。

その他、医療保険と介護保険を合算し高額になった場合に、負担を軽減する高額介護合算療養費があります。

※世帯とは、医療保険制度に加入している被保険者とその被扶養者です。

公的医療保険の適用対象外になるものは?

前段のように、公的医療保険の給付は充実していますが、保障されるのは一部であり、時には、保険適用にならない高額な費用がかかる場合もあります。万一のリスクに備えて公的医療保険で賄えない部分を民間の保険で補うことが必要です。

公的医療保険の適用対象外の主な例として

・入院時の食事代

・差額ベッド代

・高度な先進医療

・自由診療

などがあげられます。

その他、入院や通院が長引くことにより、通常の日用品以外の費用や、通院するための交通費(見舞いに来院する家族の交通費分も含む)などがかかり、公的医療保険と貯蓄だけでは、不安が残ります。

【生活保障となる制度は傷病手当金】

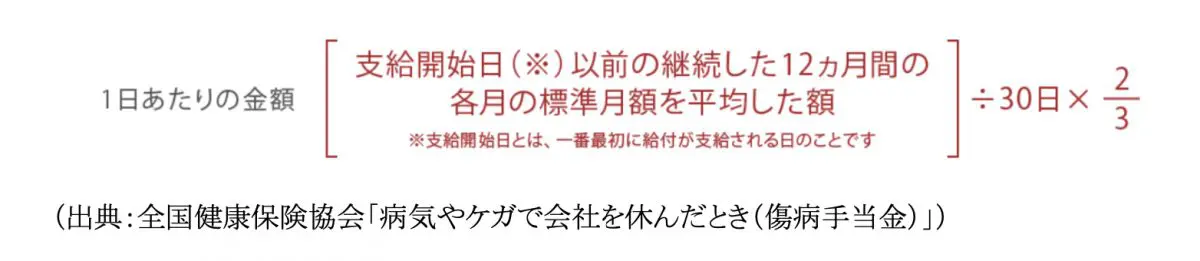

病気やけがにより、働けなくなった場合の生活保障として、傷病手当金があります。会社に勤めている人が病気やケガのために会社を休み、事業主から十分な給与が受けられない場合に支給されます。

傷病手当金は、療養のため、働けない(労務不能)場合、継続する3日間の待期期間を満たしたあと、働けない期間、通算して1年6ヶ月まで支給されます。ただし、国民健康保険に加入の人は、任意給付のため、原則支給はありません。

生活保障となる傷病手当金も給与の全額が支給されるのではありません。支給金額は次の計算式で求められます。

傷病手当金はざっくりと給与の3分の2とわかります。3分の2から社会保険料や住民税(特別徴収)を差し引くと、実際の手取り金額は、通常の手取り金額より少なくなります。その差額を民間の保険である、就業不能保険等で補うことが必要となります。

国民健康保険に加入の人は、傷病手当金が支給されないため、生活保障となる収入がないため、生活費全額を貯蓄もしくは民間の保険に頼ることになり、重要視しなければなりません。

まとめ

病気やけがはいつ起こるかわかりません。当然ながらあらかじめ加入していなければ保険で賄うことができません。

公的医療保険の給付内容を確認し、医療費の自己負担額を軽減するため、生活保障を補うために、民間の保険を活用してみてはいかがでしょうか。

出典

全国健康保険協会 ホームページ

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士