「医療保険の加入を考えている」と話したら、友だちに「高額療養費制度があるので加入しなくても大丈夫だよ」と言われました。本当に大丈夫なのでしょうか?

今回は、このようなご相談です。詳しく見ていきましょう。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

高額療養費制度の仕組み

公益財団法人生命保険文化センターの「2022(令和4年度)生活保障に関する調査」によると、保障分野別に私的準備の割合は医療保障の割合がどの年代でももっとも多く、20歳代 53.3%、30歳代 83.9%、40歳代87.3%となっています。ちなみに死亡保障は、20歳代38.7%、30歳代75.0%、40歳代80.3%です。

公的な医療保険制度のおかげで、保険適用の範囲内であればかかった医療費の3割負担で医療を受けることができるため、20歳代での加入率が低くなっていると考えられます。

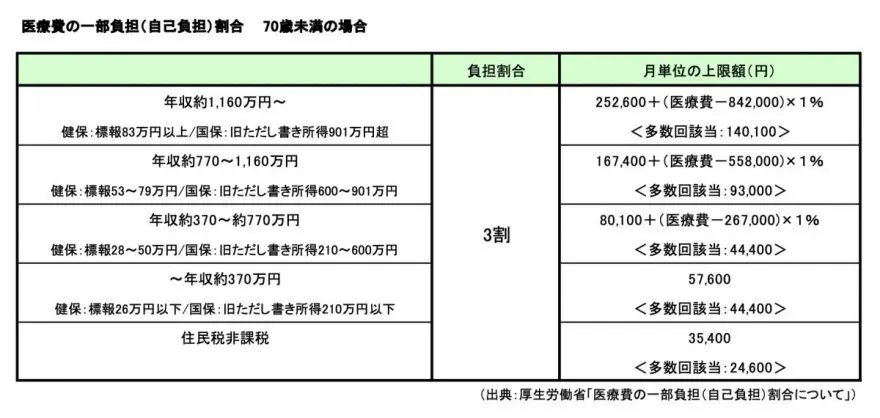

高額療養費制度とは、病院などでの1ヶ月(同じ月の1日~末日)の窓口負担額が自己負担限度額を超えたときに、その超えた金額が公的医療保険から支給される制度です。自己負担限度額は、年齢(70歳未満か70歳以上か)や所得によって異なります。70歳未満の場合を例に、仕組みを見てみましょう。

(図表1)

<例>70歳未満、年収約500万円の場合(3割負担)

本来は100万円の医療費で、窓口の負担は3割なので30万円です。

図表をあてはめると、高額療養費制度では自己負担の上限額は

8万100円+(100万円-26万7000円)×1%=8万7430円

実際の自己負担額は8万7430円となります。

30万円-8万7430円=21万2570円

従来の窓口負担との差額21万2570円は、高額療養費として支給されるシステムです。

同一の医療機関における負担金が限度額を超えない場合でも、同月内に複数の医療機関を受診したときは(70歳未満の場合は2万1000円以上であることが必要)合算できます。

負担をさらに軽減する仕組みとして、「多数回該当」があります。過去12ヶ月以内に3回以上、上限額に到達した場合は4回目から「多数回」該当となり上限額が下がります。図表1の< >内の金額です。

ただし、「医療費が100万円かかっても自己負担が8万7430円で済むのなら安心」と思うのは少し早計で、注意点が2つあります。

1つ目は、制度の説明に記した「病院などでの1ヶ月(同じ月の1日~末日)の窓口負担額が自己負担限度額を超えたときに支給される」の(同じ月の1日~末日)部分です。同じ10日間の入院でも、月をまたいで入院する場合も多いです。

もし初月に50万円、翌月に50万円だとすると、「8万100円+(50万円-26万7000円)×1%=8万2430円」この金額がそれぞれの月の負担額になります。治療に支障がないなら、入院スケジュールを調整することも考えられます。

2つ目は、差額ベッドや入院時の食事代の一部負担、先進医療の技術料などは高額療養費制度の対象外ということです。以下で、詳しく見てみましょう。

医療費以外にかかる費用のことも考えてみよう

保険適用外の治療を受けるか否かを決断する際に、経済的な理由で選択肢が狭まることは避けたいです。もちろん、賄える預貯金があれば問題はありません。このようなときこそ、“もしも”に備える保険の出番です。

また医療費以外にも、けがや病気になるとかかる費用はあります。もし入院したら、「子どもの世話はどうする? ペットは?」などもそのひとつです。家族が増えると、さまざまな想定が増えます。冒頭に示したように、20歳代に比べて30歳代以降の医療保障の準備割合が増えている一因です。

高額療養費制度のような公的な保障以外に、勤めている企業によっては保障制度がある場合もあります。必要な金額は、個人個人の生活環境などで違います。預貯金での準備に不安があるようなら、医療保険の加入が一案です。

「預貯金で賄えるようになったので解約や減額を考える」「家族が増えるなど環境が変わって保障額を増やしたいので増額」……医療保険に加入しても、定期的に見直すことがおすすめです。

出典

公益財団法人生命保険文化センター 2022(令和4年度) 生活保障に関する調査

厚生労働省 医療費の一部負担(自己負担)割合について

厚生労働省保険局 高額療養費制度を利用される皆さまへ(平成30年8月受診分から)

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士