54歳で「年収600万円」の会社員。3000万円の“生命保険”に加入していますが、子どもが独立するので保険料を減らして「老後資金」に充てたいです。保障額はどのくらいが普通でしょうか?

しかし、子どもが独立する年齢になり教育費や生活費の負担が減ると、保障を見直して保険料を減らし、老後資金など別の使い方を検討する人もいるでしょう。本記事では、年齢や年収による保障額の違いなどを見ながら、50歳代で年収600万円の会社員を例に、どのくらいの保障が一般的なのかを紹介します。

FP2級

50歳代前半で年収600万円の人の生命保険加入状況は?

まず、個人年金保険を含む生命保険への加入状況について、公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」で確かめてみましょう。なお、複数のデータのうち、民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等の4機関の総称である「全生保」のデータを参照してみます。

まず、世帯での加入率は全体でほぼ90%となっており、大半の世帯が何らかの生命保険や個人年金保険に加入しています。世帯主の年齢で見ると50歳から54歳での世帯加入率は、平均よりも高い93.4%です。世帯主個人の保険で見ても、全体の85.5%に対し、50歳から54歳では91.1%とかなり高い加入率になっています。

さらに世帯主の年収で見ると、年収600万円から1000万円ほどの世帯主の加入率は90%を超えています。このような状況から、54歳で年収600万円の人には、生命保険のニーズは比較的高いことが読み取れます。

50歳代前半で年収600万円の人の保障額は?

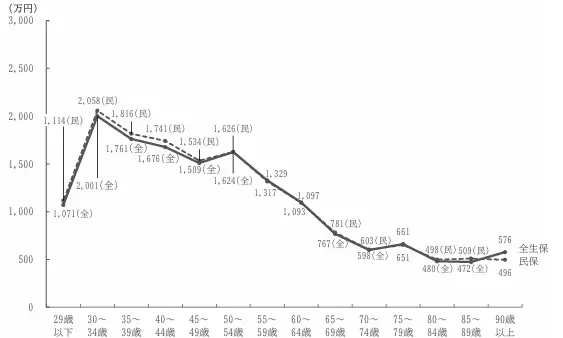

生命保険の保障額に関しては、年齢や年収によって、さらにハッキリとした傾向が読み取れます。まず、世帯主の普通死亡保険金額を年齢で見ると、図表1のとおり、30歳から34歳の平均約2000万円をピークとして、年齢が高くなるとともに低下します。しかし、50歳から54歳だけは例外的に、40代後半より100万円ほど高い約1600万円になっています。

図表1

公益財団法人生命保険文化センター 2024(令和6)年度 生命保険に関する全国実態調査 世帯主の普通死亡保険金額(世帯主年齢別)

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※85~89歳、90歳以上はサンプルが30未満

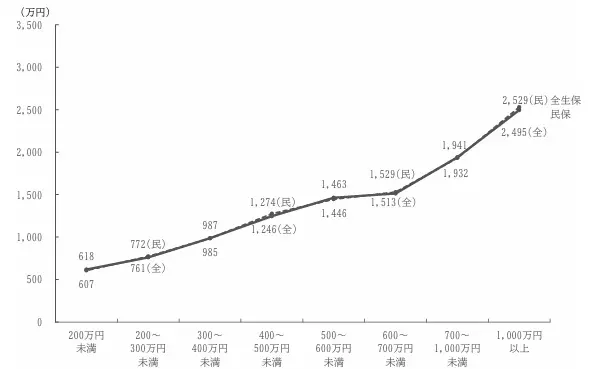

さらに世帯主の年収で普通死亡保険金額を見ると、図表2のとおり、年収と保障額はほぼ比例しており、年収が増えるほど普通死亡保険金額が大きくなります。例えば年収200万円未満だと保険金額は600万円程度ですが、年収1000万円以上だとその約4倍の2500万円程度です。今回の例にある年収600万円の人なら1500万円ぐらいが平均になっています。

図表2

公益財団法人生命保険文化センター 2024(令和6)年度 生命保険に関する全国実態調査 世帯主の普通死亡保険金額(世帯主年収別)

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

これらの統計から、50歳代前半で年収600万円の人なら、平均的な生命保険の普通死亡保険金額は1500万円から1600万円程度と想定できます。つまり、年収600万円で54歳の会社員なら、3000万円の保障額は平均よりもかなり高い水準と言えるでしょう。

子どもの独立は保障額を見直す契機

家庭に必要な保障額は、家族の年齢や現在の資産状況、保障に対する考え方などで異なるため、一概にどの程度が良いとは言えません。しかし、年齢や収入、ライフステージに応じて適切な保障に見直し、減った保険料を老後資金など別の使途に回すのは合理的な行動です。

同調査のライフステージ別での保障意識を見ると、子どもが独立する間際である末子が高校や大学生である世帯主の年齢は52歳ぐらいです。このような世帯の「今後増やしたい生活保障項目」では、「万一の場合の資金準備」よりも「老後資金の準備」が大きくなる傾向もあります。

とくに今回のように、平均よりもかなり高い保障額で、子どもが独立するタイミングであれば、見直しの必要性は大きいかもしれません。保障額は55歳以降、年齢を重ねるとともに減少する傾向もあるため、子どもが独立する50歳代半ばで、改めて必要な保障額を考えるにはいい機会です。

50歳半ばの保険料の負担は、世帯主の分だけで年間平均20万円を超え、世帯全体では40万円に近い金額になります。平均よりも高い保障なら、さらに多くの保険料を負担しているかもしれません。老後も身近に感じる年代ですので、もし必要性を感じない保険料の支払いがあれば、老後の貯蓄などへシフトさせてもいいでしょう。

まとめ

54歳で年収600万円ぐらいの世帯であれば、生命保険の普通死亡保険金は1500万円から1600万円程度が平均のようです。そのため、3000万円の保障は平均をかなり上回っています。

さらに50歳半ばで子どもが独立する時期は、生命保険などの保障を見直すいいタイミングとも考えられます。そろそろ老後の生活も身近に感じられる年齢でもありますので、子どもの独立を機に支出の内容を見直してみてはいかがでしょうか。

出典

公益財団法人生命保険文化センター 2024(令和6)年度 生命保険に関する全国実態調査

執筆者:松尾知真

FP2級