健康保険の「高額療養費制度」とは?

大きな病気をするのではという不安はあまり感じない人が多いのですが、大病を患った場合の生活費や治療費の漠然とした不安は大きい人が多いこと。

会社員の療養休業中の生活費は、有給休暇や傷病休暇のほか、健康保険等の傷病手当金で手当てされます。

一方、治療費は、ある一定の金額までは3割負担(小学校就学後70歳未満)となり、一定の金額を超える部分は「高額療養費」という制度により、大幅に負担が軽減されます。

耳にしたことはあっても、よく分からない人が多いのがこの制度。

今回は、高額療養費制度について、解説します。

なお、本稿では断りがない限り、70歳未満の会社員等が加入する健康保険(全国健康保険協会管掌健康保険、以下「協会けんぽ」)を前提とします。

お金と投資の知っトク研究所、それがマネラボです!

家計管理、マイホーム、株、不動産、外貨投資・FX、お金について学びたい、知りたいと思った時に役立つ話題が満載のWEBメディアです。

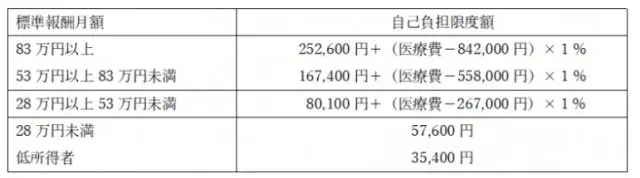

収入、加入制度により「高額」の定義が変わる!

通常の医療費負担は3割ですので、保険適用治療費が1万円であれば、窓口で支払う医療費は3千円。保険適用治療費が100万円であれば、窓口で支払う医療費は単純計算で30万円。

治療費が高額になると3割負担は非常に重いため、1カ月ごとに、同一の医療機関で支払う自己負担限度額が一定金額を超えた場合に、超えた部分が支給されます。この制度を高額療養費といいます。

一方、大企業等が組織する健康保険組合では、上記よりも少ない自己負担額となっている場合もありますので、健康保険組合に確認してみましょう。

たとえば、給与(標準報酬月額)が36万円の人について、1カ月間の保険適用治療費が50万円の場合、窓口負担は50万円×3割=15万円ですが、

80,100円+(500,000円-267,000円)×1%=82,430円が自己負担限度額となり、15万円のうち、82,430円を超える部分である67,570円(150,000円-82,430円)が高額療養費として支給されます。

高額療養費制度は、文字通り、高額の治療費がかかった場合に、とても心強いです。

高額療養費は暦月ごとに計算。対象外の費用に要注意

ただ、制度を正確に理解していないと、思ったよりも自己負担が多い……ということになりかねません。

たとえば、この自己負担限度額は、暦どおり、毎月1日から末日までで計算します。

前述の50万円の治療費であっても、

2月の医療費25万円(自己負担75,000円)、

3月の医療費25万円(自己負担75,000円)の場合、両月の自己負担額が80,100円以下であるため、適用されません。

4月の医療費20万円(自己負担60,000円)、

5月の医療費30万円(自己負担90,000円)の場合、

4月分は対象外、5月分の自己負担限度額は80,100円+(300,000円-267,000円)×1%=80,430円、

高額療養費は9,570円(90,000円-80,430円)となり、

1カ月で50万円の医療費がかかる場合に比べ、支給額が少なく、自己負担が多くなります。また、高額療養費は保険治療費が対象であるため、差額ベッド代、食事代、先進医療等は対象外。

これらの費用は、毎月の給与収入、貯蓄の取り崩しのほか、医療保険等による手当を考える必要があります。

立て替え払いを不要にする「限度額適用認定証」の活用も

70歳未満の場合、一旦、窓口で自己負担額を支払い、後で自己負担限度額を超える部分について、高額療養費を請求するというのが通常の流れなのですが、一時的に医療費を立て替えることになります。

この立替えを不要にする方法があります。それが「限度額適用認定証」。

協会けんぽや健康保険組合等に「限度額適用認定証」の交付を申請して、認定証の交付を受けましょう。

予め、保険証と限度額適用認定証を、医療機関に提示すると、窓口での支払いが高額療養費制度の自己負担限度額まで(+保険適用外の費用)となり、高額療養費として支給される部分の立替えが不要となります。

大きな病気がみつかると、その後の治療や生活に対する不安で頭がいっぱいになります。

本人にとっても家族にとっても、病気の治療はもちろん、その治療を支えるお金も重要です。予め、高額療養費制度を正確に理解し、必要な対策についてご家族で話し合ってみてはいかがでしょうか?

TEXT:益山真一

ファイナンシャルアカデミー認定講師。「お金の教養スクール」で教壇にたつ。家計改善を得意とするファイナンシャルプランナー。國學院大學経済学部の非常勤講師も勤め、研修・セミナーの実績も多数。経済、景気等への感度が高く、株式投資では18ヶ月連続増益の経験もある。

マネラボはこちらから