年収600万円の会社員。高額療養費制度で「支払い9万円」と思っていたら、自己負担「3万円」に減りビックリ! 知らない人も多い“優遇制度”とは

本記事では、入院や手術で治療費の負担を減らせる制度として「付加給付金」をメインに解説します。

2級ファイナンシャル・プランニング技能士

そもそも高額療養費制度とは?

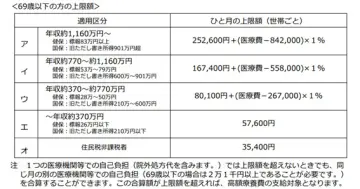

高額療養費制度とは、ひと月(月初から月末まで)の間で支払った治療費が、自己負担の上限を超えた場合、その差額が払い戻される仕組みです。自己負担額は、図表1、図表2にあるとおり、年齢や所得によって異なります。

図表1

厚生労働省 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)

図表2

厚生労働省 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)

例えば、年収が600万円の人が治療費に100万円かかった場合、次の計算式で自己負担が分かります。

図表1の適用区分ウ:8万100円 +(100万円 - 26万7000円)×1%=8万7430円

つまり、100万円の治療費がかかったとしても、医療機関へ支払う治療費は約9万円で済むということです。なお、食事代や差額ベッド代は、高額療養費制度の対象外となることに注意が必要です。

会社員だけ? 健康保険組合の「付加給付制度」

治療費の自己負担を抑えられる高額療養費制度だけでもメリットがありますが、会社員はさらに自己負担を減らせる可能性のある「付加給付制度」があります。

なお、すべての会社員が使えるわけではなく、健康保険組合によっては制度自体ない場合もあります。まずは、ご自身が加入する健康保険組合に「付加給付制度」があるかを確認してみましょう。

「付加給付制度」の概要

「付加給付制度」は、会社員が加入している健康保険組合が独自に設けている制度です。高額療養費制度に加えて、組合が定めている上限額を超えた分が還付されます。例えば、年収600万円のAさんの場合、高額療養費制度を使って自己負担額が約9万円だったとします。

しかし、健康保険組合に「付加給付金3万円」の制度があれば、最終的な自己負担額は3万円のみです。なお、付加給付制度は組合によって金額が異なります。まずは自分の健康保険組合に制度があるか確認し、制度がある場合はいくらの自己負担で済むのかを確認してみましょう。

確認の仕方

付加給付制度があるかどうかは、次のステップに沿って確認します。

(1)保険証をチェック:「保険者名称」欄が加入中の健康保険組合名

(2)組合のホームページを確認:「医療費が高額になったとき」などの項目を探しアクセス

(3)付加給付制度の詳細を確認:「一部負担金払戻金」「療養費付加金」など別名で記載されている場合もあるため注意

自己負担額を確認するとともに、請求手続きが必要かどうかもあわせて確認しておくことをおすすめします。

注意点は? 退職後はどうなる?

必ずしも会社員全員に「付加給付制度」があるわけではありません。前述のとおり、加入中の健康保険組合ホームページなどで「付加給付金」があるかを調べておきましょう。また、退職によって健康保険組合から脱退し国民健康保険に切り替えると、「付加給付制度」は受けられなくなります。最終的な医療費負担額が変わることに注意しましょう。

例えば、転職活動中など就職先が決まるまで時間がかかる場合は、任意継続被保険者制度の利用を検討するのもひとつの手段です。付加給付制度を継続して利用できれば、万が一のときでも医療費負担を抑えることができる可能性があります。

ただし、任意継続被保険者制度に切り替えることで、付加給付制度の内容が変更となる場合があるため、事前に確認が必要です。

「付加給付」があれば、民間の医療保険は最低限に

「付加給付金」の制度があれば、医療費負担を軽減させることが可能です。食事代や差額ベッド代の費用は自己負担となりますが、万が一に備えて医療保険を手厚くしている方は、見直しができるかもしれません。

付加給付制度の有無によって、医療保険の必要保障額も変わります。まずは自分の健康保険組合に制度があるかチェックして、固定費削減の機会として活用してみてはいかがでしょうか。知っているかどうかで差がつく、会社員だけの優遇制度です。

出典

厚生労働省 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)

執筆者 : 森野夏美

2級ファイナンシャル・プランニング技能士