もし入院したら、絶対に個室がいい! 「差額ベッド代」は月1万円の保険で備える? 貯蓄を取り崩す? どちらがお得?

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

差額ベッド代とは?

差額ベッド代とは、公的医療保険が適用されない「快適性」にかかる費用のことです。個室や少人数部屋を希望した場合に支払う追加料金で、医療費とは別にかかります。

法的には、医療行為上必要な場合ではなく、患者自らが希望した場合のみ支払い義務があるという選定療養費に分類されます。

実際の差額ベッド代はいくら?

差額ベッド代は具体的にいくらくらいかかるか、気になるところですが、医療機関によって、また部屋のタイプによって多種多様で目安になるものは特に定められていません。

一般的に、2~4人以下部屋の場合で1日あたり3000~7000円程度、1人部屋(個室)では1日あたり8000~1万5000円程度といわれていますが、東京都内の私立病院では1日2万円超というケースも多く見られます。仮に差額1日1万5000円の個室で10日間入院となると、差額ベッド代だけで15万円となります。

月1万円の医療保険で備える場合

ではこの費用に備える方法として、医療保険を活用するとどうなるか見てみましょう。

一般的に30~50代の医療保険(個室対応特約あり)の保険契約であれば、月額保険料は8000~1万2000円程度です。この場合、1回の入院で給付金として10~20万円程度受け取れるように設計されている商品も多く見られます。このような商品の収支を整理してみましょう。

月額保険料1万円 で10年間支払ったとすれば、支払総額120万円です。10年間のうちに、数回入院して支払い条件に該当したり、手術を受けたりすれば支払った金額が回収できる可能性はあります。

他方、入院しても比較的短期・軽症の場合は収支で赤字となる可能性もあるでしょう。保険料は基本的には掛け捨てなので、使わなければ戻ってきません。

貯蓄で備える場合

一方、保険に頼らず「貯金から払う」と割り切れば、毎月の医療保険にかかる支出はありません。そして差額ベッド代10万円程度の入院が1~2回で済めば、“保険より支出が少なくなる”ことになります。

例えば、10万円の差額ベッド代が必要な入院を2回しても、合計20万円 ですから 保険料を払い続けるより収支としてはより賢明な選択といえるでしょう。

結局どちらがお得?

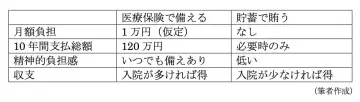

結局どちらが収支的に「得」かですが、図表1にまとめてみました。

図表1

あくまで目安ではありますが、保険か貯蓄か迷った際に参考になるのではないでしょうか。

まとめ

差額ベッド代は、快適さを追及する“ぜいたく費”ともいえるでしょう。持病がある、あるいは近い将来またはいずれは手術の予定があるなど、入院リスクが高い場合には保険で備える選択肢が妥当と考えられます。

一方、健康で生活に余裕がある場合は、差額ベッド代を貯蓄で充当するのが合理的でしょう。長期入院リスクに備えたい場合ならば、入院給付+通院保障をセットにした保険を選ぶことをおすすめします。

ライフスタイルや健康状態に合わせて、自分に合った備え方を選ぶことが大切です。収支的にどちらが「得」というより、「安心感」と「お金の使い方」のどちらがより自分にとって優先事項なのか、ということを念頭に選択しましょう。

執筆者 : 柴沼直美

CFP(R)認定者