高齢の父が手術&入院することに。「同じ部屋に他人がいるのは嫌だ」と言うのですが、個室代は高額療養費に含まれますか?

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

高額療養費制度とは

高額療養費制度とは、医療機関や薬局の窓口で支払った医療費が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額が後から払い戻される制度です。

私たちは公的医療保険(健康保険や国民健康保険など)に加入しているため、医療費の自己負担は原則1~3割に抑えられています。

しかし、手術や長期入院などで医療費が高額になると、数万~数十万円の支払いが必要になることもあります。そうした際の家計負担を軽減するために、所得や年齢に応じて自己負担額に上限が設けられているのです。

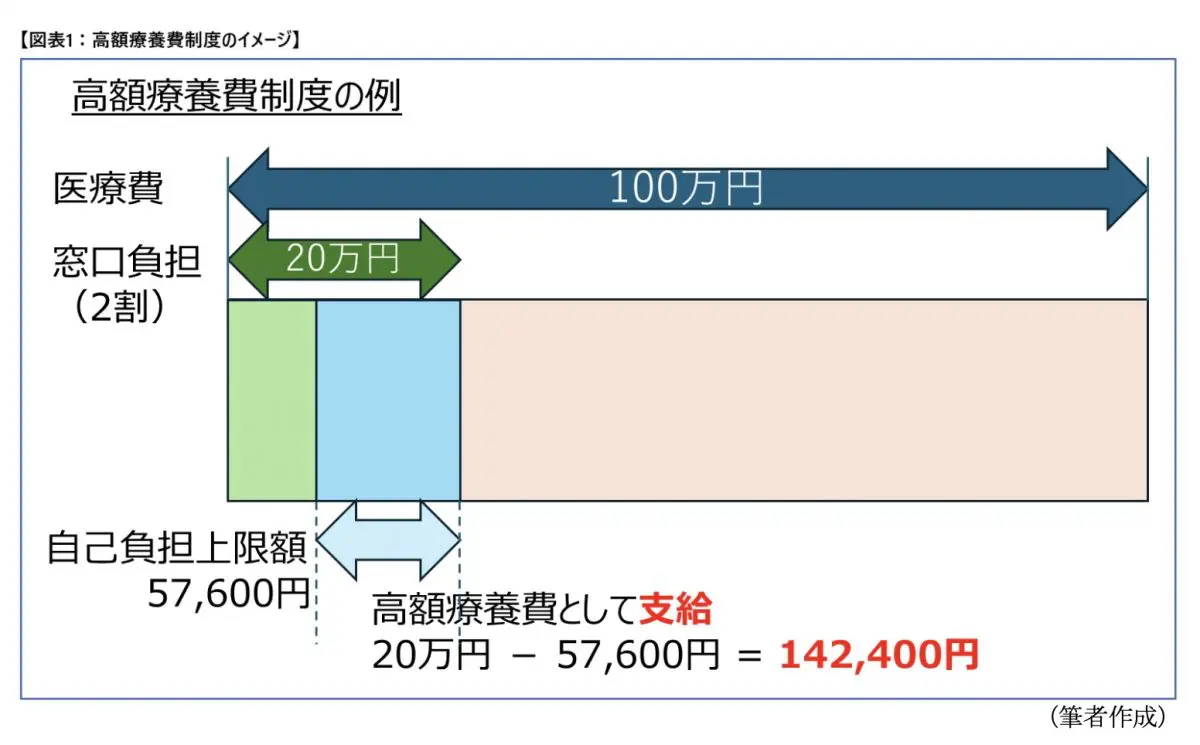

例えば、70歳以上・一般所得の方(自己負担2割、年収370万円未満)が入院・手術で医療費総額が100万円かかったケースで見てみましょう。

医療費総額は100万円ですが、窓口負担割合が2割とすると、窓口での支払いは 20万円です。70歳で一般所得の方の自己負担限度額は5万7600円(注1)ですので、高額療養費として払い戻される額は 20万円 – 5万7600円 = 14万2400円です(図表1)。

このように、一度は20万円を支払いますが、後から14万2400円が払い戻され、最終的な自己負担は5万7600円で済む、という仕組みです。

(*後述の窓口負担を限度額に抑える方法があります)

(注1)

70歳以上の一般所得区分の場合(外来+入院)。所得や年齢により限度額は異なります。

対象になる費用、ならない費用

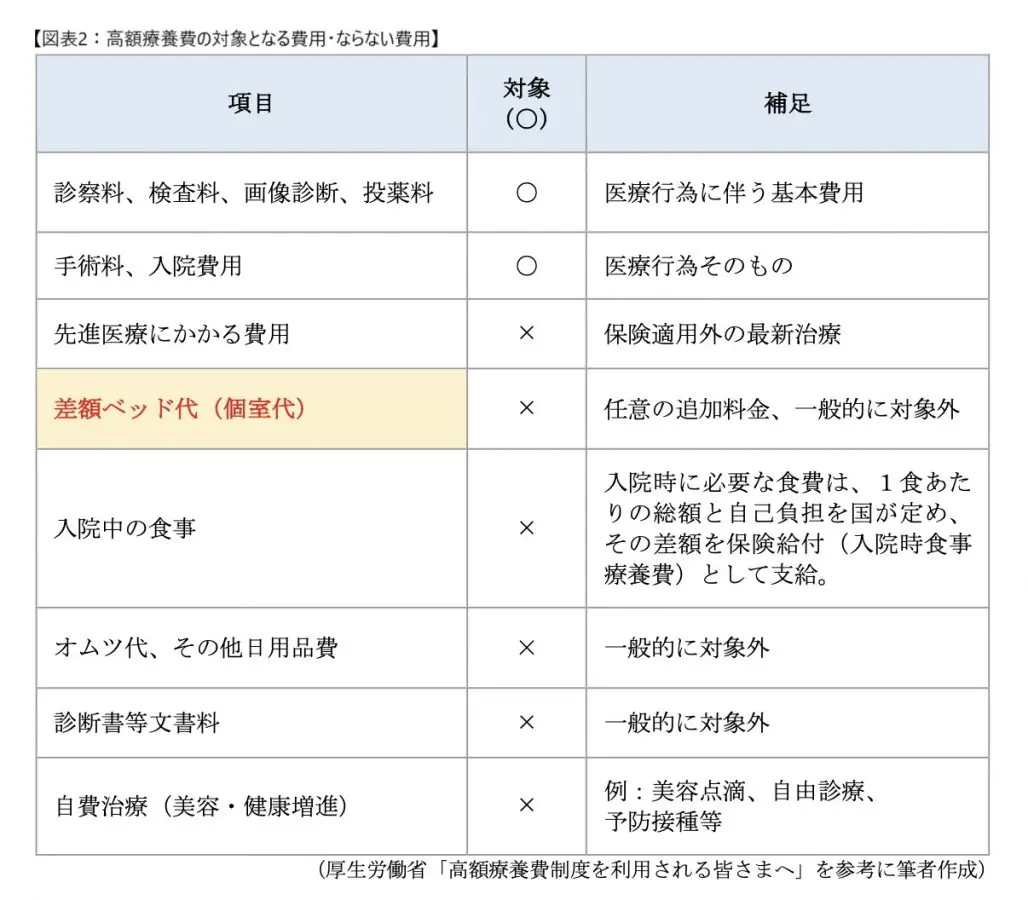

ここで重要なのが、すべての医療費が高額療養費制度の対象になるわけではないという点です。対象となるのは、あくまで公的医療保険が適用される診療にかかる費用のみです。

図表2で、対象になる費用とならない費用の代表例を確認しておきましょう。

今回のテーマである「差額ベッド代」は、図表2のとおり、高額療養費の対象外であることが分かります。

「差額ベッド代」がかかる場合、かからない場合

では、そもそも「差額ベッド代」とは何なのでしょうか。これは正式には「特別療養環境室料」といい、患者が希望して個室などの特別な療養環境に入院した場合に発生する追加料金です。

差額ベッド代は病院が自由に設定できるため、都心部の病院などでは1日数万円になることも珍しくありません。しかし、個室に入院したからといって、必ずしも差額ベッド代がかかるわけではないのです。ポイントは「患者側の希望」があったかどうか、そして「同意書へのサイン」の有無です。

(1)差額ベッド代が「かからない」ケース

以下のような場合は、たとえ個室に入院したとしても、原則として差額ベッド代を支払う必要はありません。これは、患者の「治療上の必要性」や「病院側の都合」によるものだからです。

■病院側の都合で個室に入院した場合

・大部屋が満床で、やむを得ず個室に入院した場合

・感染症対策のため、他の患者から隔離する必要がある場合(MRSA感染症など)

■治療上の必要性がある場合

・救急患者や術後などで、安静や経過観察のために個室での管理が必要な場合

・免疫力が著しく低下しており、感染予防のために個室管理が必要な場合

これらのケースでは、病院側から差額ベッド代の支払いを求めることは認められていません。もし、病院側の都合で個室に入院したにもかかわらず請求された場合は、支払う前に病院の相談窓口や会計課に確認しましょう。

(2)差額ベッド代が「かかる」ケース

一方、以下のように患者や家族が自らの意思で個室を希望し、その内容について説明を受け、同意書にサインした場合は、差額ベッド代が発生します。

・プライバシーを確保したい

・他の患者のいびきや生活音、話し声が気になる

・夜間でも気兼ねなくテレビや電気をつけたい

・家族や友人との面会時間を気にしたくない

・仕事の連絡などを気兼ねなくしたい

・眺めの良い部屋で過ごしたい

お父さまが「同じ部屋に他人がいるのは嫌だ」とおっしゃるのは、まさにこれらの理由からでしょう。療養に専念するため、心穏やかに過ごせるよう個室を選ぶことは、決してぜいたくなことではありません。しかし、その選択には費用が伴うことを理解しておく必要があります。

高額療養費制度を賢く活用する3つのポイント

最後に、高額療養費制度をさらに有効活用するための、ポイントや注意点をご紹介します。

■ポイント1:窓口での支払いを限度額に!「マイナ保険証」の利用が便利

高額療養費制度は、後から払い戻しを受けるのが原則ですが、それでは一時的に多額の費用を立て替える必要があり、大きな負担になります。この負担を避けるため、医療機関の窓口での支払いを、初めから自己負担限度額までに抑える方法があります。

(1) マイナ保険証を利用する(推奨)

最も便利なのが、マイナンバーカードを健康保険証として利用する「マイナ保険証」です。オンライン資格確認を導入している医療機関の窓口でマイナ保険証を提示し、本人が情報提供に同意すれば、事前の申請手続きなしで、自動的に窓口での支払いが自己負担限度額までとなります。

入院や手術が急に決まった場合でも、マイナ保険証があれば「限度額適用認定証」の申請・発行を待つ必要がなく、スムーズに制度のメリットを受けられます。

(2) 限度額適用認定証を申請する

マイナ保険証を利用しない場合や、受診する医療機関がオンライン資格確認に対応していない場合は、従来どおり「限度額適用認定証」を事前に申請する方法があります。

加入している公的医療保険(協会けんぽ、組合健保、市区町村の国民健康保険窓口など)に申請し、発行された認定証を保険証と一緒に窓口へ提示すれば、支払いを自己負担限度額までに抑えることができます。

いずれの方法でも、高額な医療費の立て替え負担をなくすことができますので、入院や手術の予定が決まったら、まずはマイナ保険証が利用できるかを確認しましょう。

■ポイント2:「世帯合算」と「多数回該当」も知っておこう!

高額療養費制度には、さらに負担を軽減するための特例があります。

<世帯合算>

1人が複数の医療機関を受診した場合や、同じ医療保険に加入している家族(夫婦や親子など)が同じ月にそれぞれ医療費を支払った場合、それらの自己負担額(注2)を合算できます。合算した額が自己負担限度額を超えれば、その超過分が払い戻されます。

<多数回該当>

過去12ヶ月以内に3回以上、高額療養費の支給を受けた場合、4回目からは自己負担限度額がさらに引き下げられます。これにより、長期にわたって治療が必要な方の負担が軽減されます。

(注2)

70歳未満の場合は、2万1000円以上の自己負担額のみが合算対象

■ポイント3:民間の医療保険の役割を再確認しよう!

「高額療養費制度があるなら、民間の医療保険は必要ないのでは?」と考える方もいらっしゃるかもしれません。しかし、今回のテーマである差額ベッド代や、先進医療費、入院中の食費などは、高額療養費制度ではカバーされません。

こうした公的保険でカバーしきれない費用に備えるのが、民間の医療保険の大きな役割です。「入院給付金」や「手術給付金」をこうした費用に充てることで、安心して治療に専念できます。

ご自身の加入している保険内容が、差額ベッド代などの実費負担に対応できるものか、この機会に確認してみることをお勧めします。

まとめ

高齢のお父さまの入院と手術、ご家族としては心配が尽きないことでしょう。療養環境は治療の経過にも影響を与える大切な要素です。「個室に入りたい」というご本人の希望を、経済的な理由だけで諦めさせてしまうのは心苦しいものです。

今回解説したように、差額ベッド代は高額療養費の対象にはならず、全額自己負担です。この事実をまず受け止めたうえで、

・本当に個室が必要か、その理由は何かをご本人と話し合う

・病院に差額ベッド代の金額を確認し、入院期間を想定して総額を試算する

・マイナ保険証や「限度額適用認定証」を準備して、窓口負担を抑える

・民間の医療保険でカバーできる部分はないか確認する

といった準備を進めていくことが重要です。公的制度と自己負担の範囲を正しく理解し、家計の状況と照らし合わせながら、ご本人にとって最善の選択ができるよう、家族でしっかりと話し合ってみてください。

出典

厚生労働省 高額療養費制度を利用される皆さまへ

執筆者 : 植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)