アルファードの「リアバンパー」を破損! 修理の仮見積もりでは“20万円前後”と言われましたが、保険を使わず「自費修理」のほうが、保険料が上がらず得ですか?

2級ファイナンシャル・プランニング技能士、証券外務員一種

目次

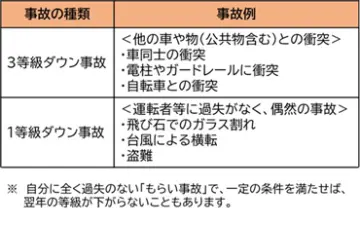

ほかの車や物への衝突事故は、次の契約更新で保険料が3等級ダウン

保険を使うことでダウンする等級数は、バンパーを破損した原因によって異なります。主な例は図表1の通りです。簡単に言うと、通常の運転をしていて防ぐのが困難な、偶発的な理由によって車が壊れる事故は、翌年の等級が1ランクダウンする「1等級ダウン事故」です。それ以外の理由のほとんどは、3ランクダウンする「3等級ダウン事故」になります。

図表1

一般社団法人日本損害保険協会 損害保険Q&A くるまの保険 を基に筆者作成

アルファードでバンパー修理が20万円というと、保険を使えば3等級ダウン事故扱い(翌年の等級が3ランクダウン)となるケースが多いと思われます。もし、保険を使わずに自費で修理すれば、翌年の等級は1ランクアップします(上限は20等級)。

なお、「翌年」とは、現在加入している自動車保険の契約期間が終わった次の契約年度のことです。通常は1年契約ですから、事故が起きて保険を使う場合、契約更新した直後であれば約1年後、更新直前の場合は直後の更新時から等級や金額が変わります。

保険料8万円、13等級で3等級ダウン事故の保険料の変化を試算

契約期間が1年(毎年更新)の保険に加入しており、現在は13等級、年間の保険料が8万円、3等級ダウン事故が起きて修理の見積結果が20万円、という条件で、保険を使う場合と自費で修理する場合を試算、比較してみましょう。今回は、保険を使った場合に元の等級に戻るまでの4年間(事故後の契約更新年から起算)を考えます。

・保険を使う場合

保険料

1年後(事故の翌年) 約13万2000円(事故有10等級)

2年後 約13万1000円(事故有11等級)

3年後 約12万7000円(事故有12等級)

4年後 約8万円(事故無13等級=元の等級)

計 約47万円

・保険を使わず自費で修理する場合 (免責金額0円)

修理費用 20万円(等級ダウンなし)

保険料

1年後(事故の翌年) 約7万8000円(事故無14等級)

2年後 約7万7000円(事故無15等級)

3年後 約7万5000円(事故無16等級)

4年後 約7万3000円(事故無17等級)

修理費用+保険料 計 約50万3000円

保険を使うと約47万円、自費で修理すると約50万3000円で、保険を使うほうが安く抑えられることが分かりました。なお、修理費が安いほど保険を使わないほうが割安になります。このケースでは修理費が17万円よりも低い場合は、自費で修理するほうが割安になります。

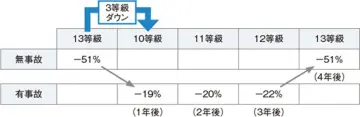

「事故有係数期間」に注意!

3等級ダウンすると、単純に等級が下がるだけではなく、「事故有係数期間」というものが翌年から3年間適用されます。事故有係数期間とは、事故があった場合に、翌年の等級が上がっても、その割引率を抑える期間のことです(図表2)。保険料の変化を考える際は、等級の上下だけではなく、事故有係数期間を考慮する必要がある点に注意が必要です。

図表2

一般社団法人日本損害保険協会 損害保険Q&A くるまの保険

自費修理の場合は当初の見積もりより高額になることも考慮して慎重に検討を

不幸にも事故が起きて車が破損した場合、保険会社に連絡した時点で即保険を使うことが決定するわけではありません。相手がある場合は保険会社に協力してもらったりする中で、車の修理に保険を使うかは見積もりを見てからでOKです。

ただし、初めにもらう見積もりには、代車代や細かな調整費用などが入っていないことも多く、交換部品の到着に日数がかかり、その分代車費用が思いのほか高くついた、といったケースもあります。保険か自費修理かを検討する場合は、そうしたプラス費用の可能性も考慮して慎重に判断しましょう。

出典

一般社団法人日本損害保険協会 損害保険Q&A くるまの保険

執筆者 : 掛川夏

2級ファイナンシャル・プランニング技能士、証券外務員一種