夫が“20日入院”で「20万円」ほどかかる予定です。わが家は「年収500万円」ですが“高額療養費制度”でどれだけ負担を抑えられますか? 民間の保険は未加入ですが、大丈夫でしょうか?

しかし、日本の公的医療保険には「高額療養費制度」という、医療費の自己負担を大きく抑えてくれる仕組みがあります。

本記事では、年収500万円世帯を例に、高額療養費制度でどの程度自己負担が軽減されるのか、さらにマイナ保険証で何が変わるかについてや注意点についても解説します。

2級ファイナンシャル・プランニング技能士

目次

高額療養費制度とは?

高額療養費制度とは、1ヶ月(1日~月末)に支払った医療費の自己負担額が所得に応じた上限額を超えた場合、その超過分が払い戻される制度です。あらかじめ医療費が多くかかることが分かっている場合は、事前申請を行い「限度額適用認定証」の交付を受ければ、窓口負担は初めから自己負担限度額までで済みます。

なお、高額療養費制度は公的医療保険(会社の健康保険や協会けんぽ、国民健康保険)に加入していることが利用条件です。つまり、国民皆保険制度を取っている日本では、全ての国民に利用する権利があります。

高額療養費制度の対象となる治療

高額療養費制度の対象となるのは、診察・治療・検査・手術・投薬など保険適用される治療です。これらの自己負担分(69歳以下の場合、原則3割)が高額療養費制度の対象となります。

一方、患者の希望によってサービスを受ける差額ベッド代・食事代・日用品代・先進医療にかかる費用などは、高額療養費制度の対象外となるため、その点は注意が必要です。

年収500万円の場合、自己負担はいくらまで抑えられる?

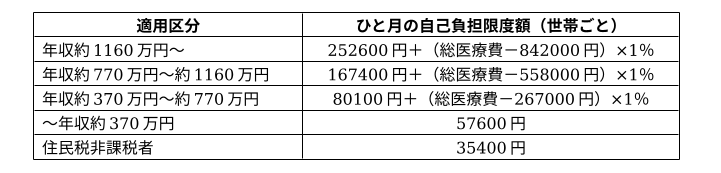

69歳以下の人の場合、自己負担額限度額は図表1の通りです。

図表1

厚生労働省 高額療養費制度を利用される皆さまへ を基に筆者作成

年収500万円の世帯は、高額療養費制度の区分では「年収約370万円~約770万円」に該当します。この区分の自己負担限度額(1ヶ月あたり)は、以下の計算式です。

8万100円+(医療費-26万7000円)×1%

今回のケースでは、入院費が約20万円(自己負担3割と仮定すると、総医療費は約66万円)と想定していますので、計算すると自己負担限度額はおおよそ8万4000円ほどとなります。つまり、請求額が20万円であっても、後から高額療養費として10万円以上が戻ってくる計算です。

民間の医療保険に入っていなくても、公的医療保険制度だけでこれだけの軽減が受けられる点は、大きな安心材料と言えるでしょう。

月をまたぐ入院は要注意。限度額は「月単位」で計算される

高額療養費制度で注意したいのが、「1ヶ月単位(1日~月末)」で計算されるという点です。例えば、20日間の入院が「月をまたいでいる」「入院初月と翌月に医療費が分かれる」といった場合、それぞれの月で限度額を計算します。

結果として、2ヶ月分の事務手続きを行う可能性があり、負担が増えるケースもあるので注意が必要です。

ただし、最近ではマイナ保険証を利用することで、「限度額適用認定証」の事前申請、もしくは事後申請の手続きが不要となりました。医療機関の窓口では自己負担限度額までの支払いで済むようになっています。

医療保険がなくても、まずは公的制度を正しく理解しよう

突然の入院と高額な医療費は、家計に大きな不安をもたらします。しかし、年収500万円程度の世帯であれば、高額療養費制度を利用することで、20万円の医療費を8万円台まで抑えられる可能性があります。

民間の医療保険に入っていなかったとしても、悲観する必要はありません。まずは、高額療養費制度などの公的制度を最大限活用することが重要です。その上で、今後の備えとして医療保険の必要性を改めて検討する、という順序でも決して遅くはないでしょう。

出典

全国健康保険協会 高額な医療費を支払ったとき(高額療養費)

厚生労働省 高額療養費制度を利用される皆さまへ

執筆者 : 小川ひろ

2級ファイナンシャル・プランニング技能士