入院費「50万円」に“高額療養費”を申請。年収500万円だから「自己負担は8万円まで」と思ってたのに、戻ってきたのは“16万円”だけでショック! 意外な「対象外ルール」とは

しかし、いざ入院して窓口で50万円を支払い、あとで申請しても、期待したほどの金額が戻ってこないケースがあります。実は、病院への支払額すべてが制度の対象になるわけではないからです。

本記事では、年収500万円の会社員を例に、高額療養費制度の落とし穴となる「対象外費用」について解説します。

2級ファイナンシャルプランナー技能士

高額療養費制度の基本と「年収500万円」の上限額

高額療養費制度とは、1ヶ月(1日から末日まで)にかかった医療費の自己負担額が、年齢や所得に応じた「自己負担限度額」を超えた場合、その超過分が払い戻される仕組みです。

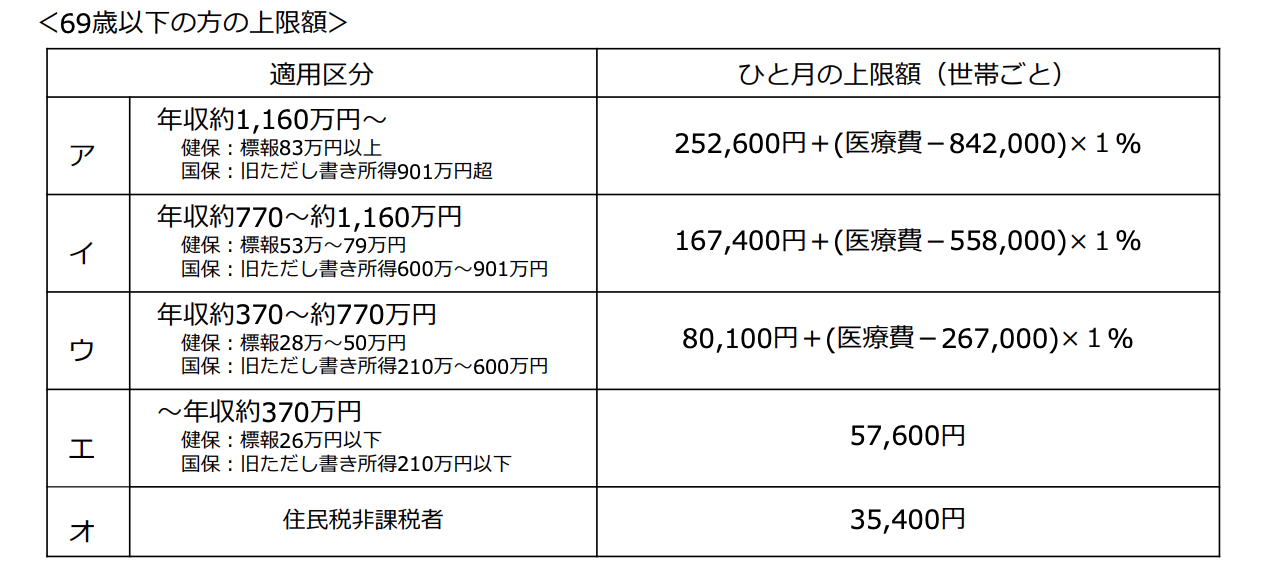

では、年収500万円の会社員(70歳未満)の場合、自己負担額の上限はいくらになるのでしょうか。この年収層は、図表1の所得区分「ウ(年収約370~約770万円)」に該当し、計算式は以下のようになります。

図表1

厚生労働省 高額療養費制度を利用される皆さまへ

【自己負担限度額(区分ウ)】 8万100円+(総医療費-26万7000円)×1%

例えば、入院して総医療費(10割)が100万円かかったとします。窓口での支払いは3割負担の「30万円」です。この場合、上記計算式に当てはめると自己負担限度額は「8万7430円」となります。

つまり、窓口で払った30万円のうち、上限を超えた「21万2570円」が後日戻ってくる計算です。実質負担は約9万円で済むことになります。これだけを見れば、「やはり医療保険は不要で、貯金でまかなえる」と感じるかもしれません。しかし、ここには重要な注意点があります。

50万円払っても「少ししか戻らない」カラクリ

問題は、病院の窓口で支払うお金には「高額療養費の対象にならない費用」が含まれていることです。具体的なケースで見てみましょう。

【シミュレーション:Aさん(年収500万円)の入院費用】

Aさんは手術のため10日間入院しました。個室を希望し、退院時に窓口で合計「50万円」を支払いました。後日、高額療養費でお金がたくさん戻ると思っていましたが、実際には計算が合いません。

窓口支払額50万円の内訳

(1)治療費(保険適用分):25万円(総医療費 約83万円の3割負担)

(2)差額ベッド代(全額自己負担):20万円(1日2万円×10日)

(3)食事代(全額自己負担):1万4700円(1食490円×30食)

(4)日用品・雑費(全額自己負担):3万5300円

このうち、高額療養費の計算対象になるのは(1)の治療費のみです。(2)~(4)の合計25万円は、制度とは無関係の「完全な自己負担」となります。

実際の払い戻し額

(1)の治療費25万円に対して高額療養費を計算すると、自己負担限度額は約8万5700円です。そのため、戻ってくるお金は「25万円-約8万5700円=約16万4300円」となります。

最終的な実質負担額

窓口で払った50万円に対し、戻ってくるのは約16万円だけです。差し引き約34万円が、Aさんの財布から消えたことになります。「自己負担は9万円くらいで済む」と思っていたAさんにとって、この差額は大きな誤算でしょう。

特に、1人部屋で平均1日8000円超の「差額ベッド代」や、1食490円の「食事代」は大きな負担でしょう。これらは全額自己負担のため、入院が長引くほど支払い総額は膨らみます。

医療保険は本当に不要? 備えるべき金額の目安

こうした「制度対象外の費用」を踏まえると、医療保険は不要と言い切れるでしょうか。もし、以下の条件に当てはまる場合は、保険での備えを検討する余地があります。

貯蓄に余裕がない人:急に30万~50万円の出費があると生活が破綻する恐れがある場合は、入院一時金や日額給付のある医療保険に入っておくと安心です。

療養環境を重視したい人:「入院中は大部屋ではなく個室でゆっくり休みたい」と考える場合、差額ベッド代をカバーするための保険加入は合理的です。

逆に、生活防衛資金として数百万円の貯蓄があり、かつ「大部屋で構わない」という人であれば、高額療養費制度だけで十分対応できる可能性が高いでしょう。

まとめ

高額療養費制度は非常に強力なセーフティーネットですが、入院にかかるすべての費用をカバーしてくれるわけではありません。差額ベッド代や食事代は全額自己負担となり、想定外の出費につながりやすいポイントです。

「制度があるから大丈夫」と過信せず、万一の入院時に個室等の自分が希望する環境と、それに耐えうる貯蓄があるかを確認し、必要であれば医療保険で補うことを検討しましょう。

出典

厚生労働省 高額療養費制度を利用される皆さまへ

厚生労働省 主な選定療養に係る報告状況

厚生労働省 入院時の食費の基準の見直し

執筆者 : 高橋祐太

2級ファイナンシャルプランナー技能士