自転車保険の加入義務化が進んでいる!? その状況と背景とは?

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

自転車事故も、重大になりかねません

自転車事故は自分がけがをするだけではなく、相手にけがをさせ、相手の器物・財産をこわすことにもつながります。特に死傷事故になってしまった場合には、刑事上の責任や民事上の損害賠償責任を負うなど大きな問題となります。

大学生女子がスマホを操作しながら運転して歩行者にぶつかり死亡させた事故では、禁固2年執行猶予4年の判決が言い渡されました(2018年8月 横浜地裁)。また、小学生男子が夜間の運転中に歩行者と正面衝突して被害者の意識が戻らない状態となった事故では、9521万円もの損害賠償が命じられています(2013年7月 神戸地裁)。

自転車保険の仕組みや保険料のイメージ、そしてチェックポイントは?

クルマの場合は、強制加入の自賠責保険と任意加入の自動車保険の2階建てで損害賠償に備えています。一方、自転車には強制加入保険はなく、個人賠償責任保険などに任意加入する形となっていますが、これが自治体によって義務化される流れなのです。

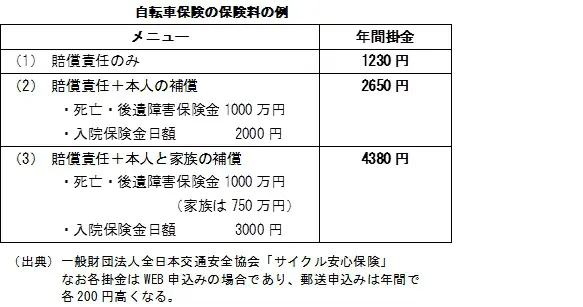

気になる保険料ですが、一例として全日本交通安全協会の「サイクル安心保険」(※1)では【本人と同居親族全員(別居の未婚の子も含む)に、賠償責任保険金額1億円+示談交渉サービス】を共通ベースにして、次のようなメニューがあります。

いずれも月額では数百円までの負担水準です。クルマの保険金額に比べると、安価で手軽に感じられるかもしれません。

なお、加入義務化の流れの中で新たに加入を検討する方もいらっしゃると思いますが、すでに加入している自動車保険、火災保険、傷害保険などに個人賠償責任保険が特約として組み込まれている場合もあります。重複加入するとどちらか一方はムダになってしまいかねませんので、事前によくチェックしておきましょう。

自転車は「軽車両」です

自転車保険の加入義務化が進んでいる背景は、【重大な加害事故が発生して高額な賠償責任が発生したときに無保険では被害者救済がされない(されにくい)ので、その備えとする】ことが主眼だと思われます。

いわば自転車版の「自賠責(強制加入)保険」にしていく意図であり、それだけ自転車が凶器になりかねないような乗り方・使い方をされているケースが少なくないという現状が伝わってきます。

自転車は、道路交通法上は「軽車両」。歩道と車道の区別があるところでは車道を通行するのが原則で、例外的に歩道を通行できる場合でも歩道上では歩行者優先です。すぐに停止できる速度で走り、歩行者の妨げとなる場合は一時停止しなければなりません。

歩道を歩いていると後方から“チリンチリン!”と接近を知らせるようにベルを鳴らす自転車を見かけることがありますが、これも道路交通法に違反するといわれます。

自転車のベルは「警音器」であり、自動車のクラクションと同じです。そもそも歩行者優先の歩道で、自転車が警音器を鳴らすようないわれはないはずと指摘されています。

まとめ

自転車の運転に免許は必要ありません。そのためなのか「軽車両」ではなく「歩行者」の意識の延長で運転している人も少なくはないでしょう。歩道を通行している自転車が実際にはとても多いのも、そうした意識によるものかもしれません。

近ごろは、車道の左端の路面に自転車の通行を促す表示「自転車ナビマーク」、「自転車ナビライン」(※2)がある道路も増えたように思いますが、歩道を通行する自転車は相変わらず多いです。

「クルマが次々に横を通りすぎていく車道は危険だから、歩道を走行するのだ」という声は結構ありますが、自転車がクルマに抱いているこうした“危険さ”を、実は歩行者も自転車に対して感じている場面があるという指摘も多く聞きます。

自転車保険への加入を義務化する流れは、結局、自転車がそれだけ危険な存在になりかねないシーンが増えているからでしょう。そして保険への加入は、これで“ひと安心”という終点ではなくて、自転車の安全な乗り方と事故への備えを改めて考える“はじめの一歩”になってほしいものです。

出典:(※1)一般財団法人全日本交通安全協会「サイクル安心保険のご案内」

(※2)警視庁「自転車ナビマーク・自転車ナビライン」

執筆者:上野慎一

AFP認定者,宅地建物取引士