保険金には税金がかかる? 契約者の設定で違うって本当?

意外と知らない保険金と税金のルールについて解説します。

ばばえりFP事務所 代表

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強。銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。

過去の自分のような、お金や仕事で悩みを抱えつつ毎日がんばる人の良き相談相手となれるよう日々邁進中。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。平成元年生まれの大阪人。

保険金にも税金はかかる?

自分が受け取る保険金に税金がかかるのかどうかわからない、という方も多いかもしれませんね。

税金がかかるかは、その保険金の支払要因などによって違います。たとえば、次のような保険金は非課税です。

・医療保険 入院給付金、手術給付金、先進医療給付金など

・がん保険 がん診断給付金、通院給付金など

・自動車保険 対人賠償の保険金、対物賠償の保険金、車両保険の保険金など

・火災保険 自宅が焼失したときの保険金など

・介護保険 介護保険金など

・傷害保険 後遺障害保険金など

・所得補償保険 所得補償保険金など

実際に損害を受けた金額分を補償するようなケースでは、基本的に税金がかからないようになっています。逆に、税金がかかるのは以下のような保険金です。

・生命保険(死亡保険) 死亡保険金、満期保険金

・個人年金保険 年金受け取り など

契約者を誰にするかで税金が変わるって本当?

税金がかかる保険金については、実は、同じ保険会社で同じ保険に同じ保障内容で加入していても、契約者が誰なのかによって税金額が変わります。

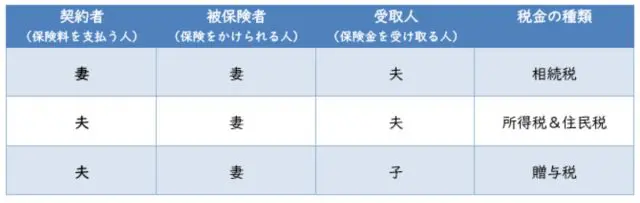

保険に加入するときは、契約者(保険料を支払う人)、被保険者(保険をかけられる人)、受取人(保険金を受け取る人)の3つを設定します。この設定によって、かかる税金の種類が変わってくるのです。具体的には以下のとおりです。

●死亡保険金の税金の例(妻が亡くなった場合の保障を用意する場合)

契約者と被保険者が同じ場合は相続税、契約者と受取人が同じ場合は所得税、3者ともバラバラな場合は贈与税の課税対象になり、それぞれ税額の計算方法が違います。

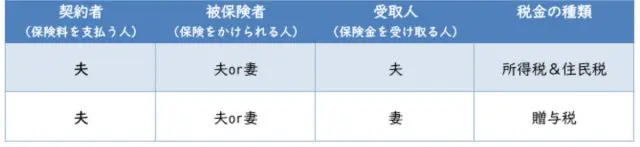

●満期保険金の例

満期保険金では、契約者と受取人が同じかそうでないかが重要です。同じなら所得税と住民税、別なら贈与税の課税対象です。

所得税の場合はさらに、合計の受取金額が同じでも、一時金で受け取った場合は一時所得、年金形式で受け取った場合は雑所得での課税となり、税額が違います。

意識せずに設定してしまうと、思いのほか税金を引かれることになって手元に残る金額が少なくなってしまうかもしれません。特に贈与税は高額になりがちなので注意しましょう。契約者や受取人は契約の途中で変更することもできます。

せっかく加入している保険ですから、なるべく手元に残るお金が大きくなるようによく考えて設定しておきたいですね。

保険を考えるときは税金のことも念頭に

保険は、多くの方にとって病気など何か重大なことが起きたときにしか意識しないものだと思います。さらに突っ込んで「保険金にかかる税金」となると、考えたこともないという方がほとんどではないでしょうか。

しかし、実際に自分や家族が受け取れる金額に影響することもあります。せっかく困ったときのために加入しているので、そんなときに一番役に立つ形で備えておきたいですね。

(出典)

公益財団法人 生命保険文化センター「税金に関するQ&A」

一般社団法人 日本損害保険協会「損害保険と税金について」

国税庁「保険金を受け取ったとき」

執筆者:馬場愛梨

ばばえりFP事務所 代表

親を「扶養」に入れて、税金や保険料を軽減する場合の条件とは?