【事業を行っている方向け】新型コロナウイルスを乗り切る資金繰り対策とは(1)

このような状況のなかで、フリーランスを中心とした自ら事業を行っている方のなかには、仕事が減ってしまい資金繰りに不安を抱えている方も少なくないと思われます。

なかなか新型コロナウイルスによる経済縮小の出口が見えないのですが、資金繰りに行き詰まってしまうと、事業継続を断念せざるを得ないこともあります。

そこで本稿では、事業主の方向けに、現状の厳しい資金繰りを乗り越えるための方法や資金調達の手段について主要なところを、本稿作成時点(2020年4月30日)の情報をもとに、2回にわたってお伝えします。

税理士、ファイナンシャル・プランナー(CFP(R))

一般企業勤務を経て、30代から税務会計の世界に入り、税理士とCFPの資格を取得。

税理士法人勤務時には法人税務顧問、ベンチャー支援、事業再生、相続・事業承継といった多様な業務に従事。公的機関での勤務も経験した後、2014年に独立。現在は西新宿に税理士事務所を開業している。

中小企業向けの講演多数。他の専門家とも多く提携しており、ワンストップでお客様のお悩みに対応できる体制を構築している。

まずは資金繰り表(月次・日次)を作成してみる

お金の状況を確認し予測するためには、資金繰り表を作成することが必要です。

資金繰り表はそれほど難しい資料ではなく、「前月末残高+当月入金額-当月支払額=当月末残高」となるような表で、Excel等の表計算ソフトを使って作成すると便利です。もちろん手書きでも構いません。

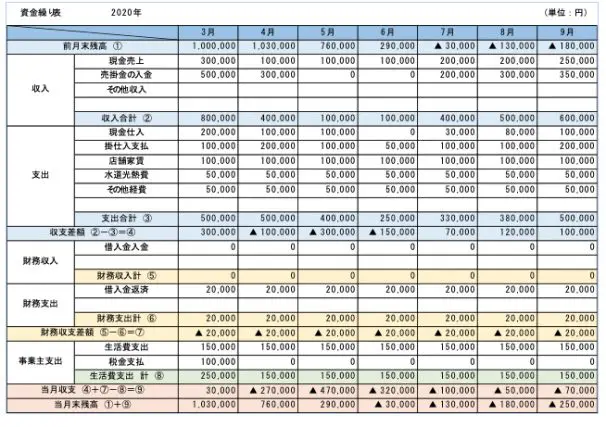

これを月次の資金繰り表といいますが、イメージは次の表を参考にしてみてください。項目はアレンジしていただいて構いません。

月次の資金繰り表は、今から数カ月先の数字を予測で入れていきます。あくまでも現時点での予測ですので、予測値が変われば、資金繰り表をその都度変えていくことになります。リアルタイムでの資金予測を把握するためです。

サンプルの表を見てみると、新型コロナウイルスの影響で4月から収入が激減し、6月末の「当月末残高」がマイナスになってしまうことがわかります。これは、6月末に資金が枯渇してしまうことを意味しますので、この時期より前に、何か手を打たなければいけないことがわかります。

なお、より資金繰りがシビアな場合は、日次の資金繰りを把握する「日繰り表」も作成することが望ましいでしょう。日繰り表は、毎日の入出金を把握するもので、現金出納帳に形式が近いものですが、1つの表の中に現金や預金等を集約して一括して把握する必要があります。

不足資金額や不足時期がわかったら、融資で手当てをする

資金が枯渇してしまう時期を把握したら、まずは融資による手当てを考えることになります。

そして、融資は金利が低いものから選択すべきです。現在は新型コロナウイルスに対応した融資制度で実質金利がゼロとなるものもありますので、そちらを優先的に選択することがよいでしょう。

ただし、融資は必ず実行されるものではなく、審査を経て謝絶(融資を断られること)される場合もありますので、留意をしてください。

◇日本政策金融公庫

新型コロナウイルス特例融資制度があります。一定の条件下で、実質的に金利なしとなります。申し込みはウェブサイトで行い、その後、必要書類を郵送し面談という流れになります。申し込みには一定の要件があります。

◇市区町村の制度融資

市区町村では、独自の新型コロナウイルス感染症対策を設けていることが多くあります。制度の内容は自治体によって異なりますが、利子の全額補給(自治体が利子を全額負担するため、事業者側は実質的に金利を負担しないものです)や信用保証料の補助などがあります。

事業の拠点がある市区町村名+「新型コロナウイルス 経済対策」などと検索していただき、ウェブサイトを確認してみてください。

◇セーフティネット保証(4号・5号)

セーフティネット保証とは、新型コロナウイルス感染症の影響によって経営が悪化している中小企業者の資金繰り支援措置として、信用保証協会の別枠保証を設定できる制度です。

この場合、資金の貸し手は一般の金融機関(銀行・信用金庫)となり、簡単にいえば「お金を借りやすくする」制度です。この制度を利用するためには、市区町村でセーフティネット保証の認定を受ける必要があります。

なお、セーフティネット保証制度による融資は一般的に金利等の負担がありますが、自治体の制度融資と組み合わせることによって負担がなくなる場合もあります。各自治体のウェブサイト等で確認していただく必要があります。

◇都道府県の制度融資

都道府県にも制度融資があり、低利ですが金利等の負担があります。しかしながら、補正予算の成立を前提に、都道府県制度融資の制度を活用した一般金融機関(銀行・信用金庫)による実質無利子・無担保・据置最大5年の融資を行う措置が予定されています。

◇つなぎ融資

日本政策金融公庫や制度融資には申し込みが殺到している状況で、申請をしても実行までには長い時間を要する状況です。このような状況に対応するため、一部金融機関では「つなぎ融資」の商品を設けています。

例えば、東京の地方銀行であるきらぼし銀行では、「新型コロナウイルス対策緊急つなぎファンド」を創設するとともに、休日相談窓口を設置して相談を受け付けているようです。

これまで同銀行と融資取引がない場合でも申し込み可能で、原則3営業日以内に融資の可否を回答するというスピード感ある仕組みとなっています。ただし、融資の可否は審査に委ねられますので、過剰な期待は禁物です。

また、きらぼし銀行以外にも、お近くの信用金庫や銀行等で同様の商品があるかもしれませんので、検索してみることをお勧めします。

給付金の制度を活用する

◇持続化給付金

持続化給付金は、2019年以前から事業収入があって、2020年1月以降に新型コロナウイルス感染症の影響によって、前年同月比で事業収入が50%以上減少した月がある場合等に対象となります。この給付金の影響もあって、休業を視野に入れている方もいると思われます。

中小法人(医療法人や農業法人、NPO法人等の会社以外の法人についても幅広く対象とされています。)で最大200万円、個人事業主で最大100万円が給付額です。

持続化給付金の申請は、それほど難しくありませんので、外部の専門家に頼る必要はないでしょう。また、経済産業省では、持続化給付金を装った詐欺について注意喚起をしています。くれぐれもご注意ください。

◇感染拡大防止協力金(休業協力金)

各都道府県や市区町村では、休業に関する協力金の制度を設けていることがあります。要件や給付額等はそれぞれ異なります。J-Net21のウェブサイト(※)にまとめられていますので、ご参照ください。

◇小学校休業等対応支援金

フリーランスの方等が、小学校等のお休みによってお子さまの世話をする必要があり、契約した仕事ができなくなってしまった場合に支給されるものです。

(※)J-Net21(独立行政法人中小企業基盤整備機構)「休業協力金(都道府県別)」

(参照)

日本政策金融公庫「新型コロナウイルス感染症特例貸付」

経済産業省「持続化給付金」

厚生労働省「新型コロナウイルス感染症による小学校休業等対応支援金(委託を受けて個人で仕事をする方向け)」

執筆者:星田直太

税理士、ファイナンシャル・プランナー(CFP(R))