1人10万円の特別定額給付金は「非課税」。当然だとは思うけれど、その根拠とは?

[所得制限あり、1世帯30万円]から[所得制限なし、1人10万円]に急転するというドタバタはありましたが、コロナ禍で苦しむ家計にとって一定の助けになることが期待されています。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

特別定額給付金の概要

今回の特別定額給付金、支給の窓口業務は各市区町村が担当しますが、予算成立を受けてすぐさま支給を開始する動きも見られました。

対象人数や体制によって手続きの開始や実際に入金される時期は自治体によってバラつきがある状況ですが、給付の概要を総務省の専用サイト(※1)などをもとにおさらいしておきましょう。

<対象者>

基準日(2020年4月27日)現在、住民基本台帳に記録されている方

<給付額>

1人につき10万円(世帯主にまとめて支給)

<申請方法>

(1)郵送申請方式

(2)オンライン申請方式

(有効な電子証明書が搭載されたマイナンバーカードをお持ちの方のみ)

自治体ごとの申請受付開始日などの状況は、お住まいの自治体のホームページや上記の(※1)で確認できます。

郵送申請の場合、対象者の氏名や生年月日などが記載済の申請書に必要事項を記入などして、「本人確認書類」(マイナンバーカード、運転免許証、健康保険証等の写し)と「振込先口座確認書類」(金融機関名、口座番号、口座名義人がわかる通帳やキャッシュカード、インターネットバンキングの画面の写し)を添付して返送します。

オンライン申請の場合には、「本人確認書類」は不要ですが、マイナンバーカードに格納された電子証明書による認証が必要です。また、「振込先口座確認書類」のデータを添付することになります。

やむを得ない場合には、窓口での申請ならびに給付ができます。なお申請期限は、郵送申請方式の申請受付開始日から3ヶ月以内となっています。

税金はどうなるの

さてこの給付金に関して、税金はどうなるのか。先述(※1)の「よくある質問」への回答で、「特別定額給付金は、法律により非課税となりますので、課税されません」と明記されています。

コロナ禍で苦しむ家計への支援が目的ですから、後から税金がかかって10万円が目減りしてしまうことなどないのは当然とも思えますが、この「法律により」とはどんなことなのでしょうか。

「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」(※2)。とても長い名称の法案は今年4月27日に国会提出され、4月30日に成立して同日付で公布・施行されています。その4条1号に今回の給付金を非課税とすることが明記されているのです。

ここで注意しておきたいのは、国などから支給される給付金等の助成金がいつでも非課税とは限らない点です。上記の法律もそのタイトルからして、本来は課税されるはずの給付金を「臨時特例」として非課税にする趣旨で制定されているのです。

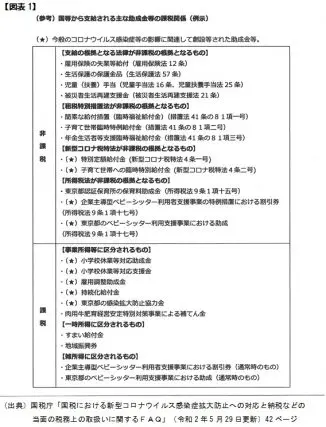

国税庁の「国税における新型コロナウイルス感染症拡大防止への対応と納税などの当面の税務上の取扱いに関するFAQ」(※3)は、新型コロナウイルス問題関連で取りまとめて公表されているものです(FAQ=Frequently Asked Questions=よくある質問)。

その中で、「国等から支給される主な助成金等の課税関係」が掲載されています(【図表1】)。

この中の(★)が、新型コロナウイルス問題関連で創設等された助成金等です。9件もの施策が掲載されていますが、今回の特別定額給付金をはじめ4件は「非課税」の一方、「課税」も5件あることが目につきます。

例えば、営業停止や営業時間短縮への要請に協力した事業者に対する「東京都の感染拡大防止協力金」も、事業所得などとして「課税」対象となっています。

ちなみに、新型コロナウイルス問題とは直接の関係はありませんが、「すまい給付金」や「地域振興券」も一時所得として「課税」対象です。

まとめ

非課税か課税かはさておき、まずは今回のコロナ禍の影響で本当に困っている人や事業者のもとに一刻も早く給付金や助成金が届くのが何よりも必要なことだと思います。

また「課税」とされるものでも、必要経費を差し引いた後や特別控除を適用した後の所得で課税対象とならないなどの場合があります。

しかし、【公的な助成金等がいつでも非課税というわけではない】ことは、頭の片隅で意識しておいた方がよいでしょう。

[出典]

(※1)総務省「特別定額給付金ポータルサイト」

(※2)財務省「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」

(※3)国税庁「国税における新型コロナウイルス感染症拡大防止への対応と納税などの当面の税務上の取り扱いに関するFAQ」

執筆者:上野慎一

AFP認定者,宅地建物取引士