最近、デビットカードが注目されているその理由って?

配信日: 2020.06.17

また最近では、クレジットカードと同じような機能を持つデビットカードの使われ方に変化が起きているようです。ここでは、デビットカードとクレジットカードの違いや、デビットカードのメリットなどについて学んでみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

デビットカードとは

デビットカードの最大の特徴は、使用と同時に銀行口座から現金が引き落とされる点です。銀行とクレジット会社(VISA・JCBなど)が提携して発行されています。

それぞれの銀行が、クレジット会社と提携して発行するので、カードの種類は100以上あります。このほかにJ-Debitがありますが、対応している国が日本限定であることと、ほとんどのコンビニで使用できないので、今回は対象から除外します。

クレジットカードの保有がステイタスであった時代もありますが、今や一人が数枚のクレジットカードを持つことが普通になっています。生活に欠かせないクレジットカードですが、支払いから実際の決済まで25日から55日の時間差があるので、便利な反面、使い過ぎが問題になることがあります。

そんな背景もあって、最近は同じカードでもデビットカードを利用する人が徐々に増えつつあるようです。

クレジットカードとデビットカードの違い

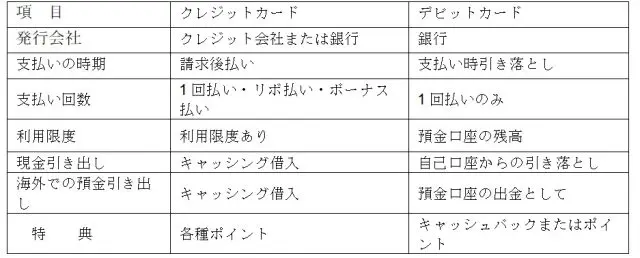

【表1】は、クレジットカードとデビットカードの違いを整理したものです。

【表1】

筆者作成

クレジットカードは、現金の持ち合わせがなくても品物を買うことや、サービスの提供に対する支払いをすることができるほかに、ポイントが貯まるなどのメリットがあります。

反面、使い過ぎでお金が足りなくなる、あるいはリボ払いやキャッシングサービスを利用した際に、相当の利息がかかるなどの問題があります。

一方、デビットカードは、支払い時にすぐ銀行口座から引き落とされるので、お金の管理はシンプルで、残高の範囲内での支出にとどめることができます。

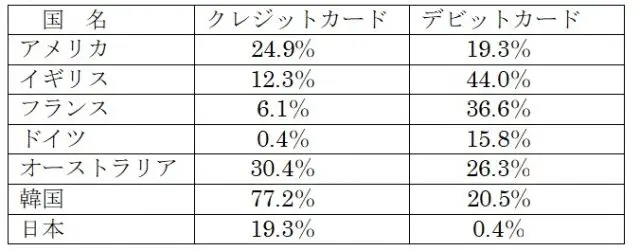

それでは、キャッシュレスが日本より進んでいる海外の人たちは、デビットカードとクレジットカードをどのように使い分けているのでしょうか。【表2】は、諸外国におけるカード決済別の決済比率(2017年)をまとめたものです。

【表2】

(※)に基づき筆者が作成

日本以外の国では、デビットカードの使用のウエイトが高いことがよく分かります。

デビットカードのメリット

デビットカードのメリットについては、すでに一部触れましたが、以下の点になります。

・使い過ぎの防止

支払い時すぐに預金口座からの引き落としになるので、お金の管理がシンプルになります。使い過ぎは起こりにくいといえます。

・海外旅行時に便利

海外で利用する場合は、ショッピングに使用するほかに、円預金の現地通貨での引き出しを海外のATMを使ってできます。また、外貨預金が口座にあれば、最少の手数料の負担で、海外でショッピングや現金引き出しができます。

・キャッシュバックやポイント還元を受けられる

デビットカードの発行は、通常の銀行のほかに、ネット銀行も発行しており、流通系やその他事業会社系のネット銀行の場合は、通常のキャッシュバックやポイントのほかにイベント時の特典が利用できることがあります。

・カード年会費などはほぼ無料

一部のデビットカードでは年会費が必要なケースもありますが、ほとんどのカードでは年会費は無料になっています。また、年会費が必要なカードも、年間の利用額によって会費は割り戻されるケースが多いようです。

おすすめのデビットカード

デビットカードを選ぶ場合は、カード機能と共に銀行のサービスもあわせて見てみることが大切でしょう。銀行は、メガ銀行をはじめとして地方銀行など多くの銀行があります。近年は特定の事業体の傘下にあるネット銀行もあります。

デビットカードを持つ場合は、既に口座のある銀行のカードのほかに、ネット銀行に口座を開いてデビットカードを持つという選択もあります。以下に、カード機能に加えて、銀行としてATM設置場所や他銀行への振り込み手数料なども考慮したおすすめカードを3つ選んでみました。

1位 イオン銀行キャッシュデビット

国内流通業最大規模のイオングループが母体のイオン銀行が発行するデビットカードです。ポイント還元に加えて、「waonカード」の割引が適用されるイオングループ店での優待があります。ATMの利用は、イオンATM、ゆうちょ銀行は平日無料です。振込手数料も、最少レベルです。

2位 ソニー銀行SonyBankWallet

最大のおすすめポイントは、海外での使い勝手が良いことでしょう。外貨預金口座に預金をしてあれば、米ドルなど11通貨での海外ショッピング、海外ATMでの為替手数料も最低限になっています。

ATMの利用箇所はコンビニ・スーパーのほか、ゆうちょ銀行でも利用可能であり、また、他銀行への振り込み手数料も低額になっています。

3位 住信SBIネット銀行VISAデビットカード

おすすめポイントとして、0.6%のポイント還元が付き、ステージによってさらに0.4%のポイント還元があります。ATMはセブン銀行、ローソン銀行などのコンビニのATMが24時間・365日使用可能です。他行宛振込手数料も、月2回からステージに応じて15回まで無料です。

まとめ

今回は、デビットカードについて、クレジットカードとの比較と、メリットをまとめてみました。

スマホ決済のようなキャッシュレス時代の進展とともに、お金の管理をシンプルにスマートにしようと考える人は多くなりつつあると思われます。デビットカードと、それを発行する銀行について考えてみる、よい機会ではないでしょうか。

出典(※)一般社団法人 日本クレジット協会「日本のクレジット統計 2018年版」(P48)

執筆者:植田英三郎

ファイナンシャルプランナー CFP