手取り増やしてみませんか?給与所得者が手取りを増やせるかもしれない3つの方法とは!

しかし、その恩恵を実感できている会社員は、案外少ない気もします。実際、給与に反映して収入がアップした、という声はあまり聞こえてきません。

給与明細を確認しても健康保険、厚生年金などの社会保険料と、源泉所得税と住民税の税金など引かれている(控除されている)金額が多く、手取りがなかなか増えないと思っている人のほうが多いというのが実感です。

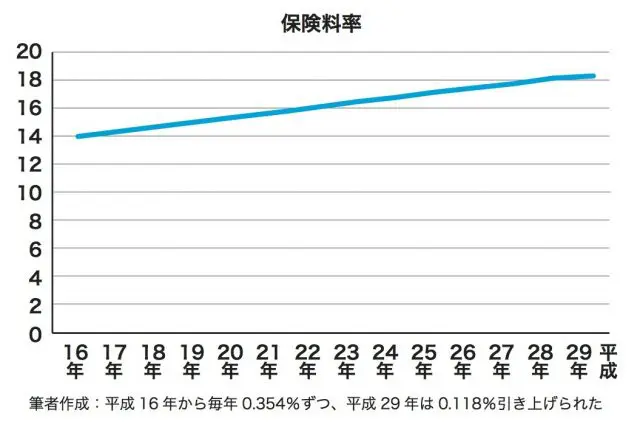

その理由の1つに、厚生年金保険料が平成16年から昨年の平成29年9月まで、毎年引き上げられてきたこともあげられます。

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

年収は上がっているのに、手取りが増えたという実感が少ないという会社員の方に、手取りを増やす一つの例を示します。

会社の企業年金制度でマッチング拠出を活用する

今勤務している会社で、企業型確定拠出年金(以下企業型DC)制度があって、そのなかに自分の給与から企業型DCに掛金を拠出できる制度があれば、まずは活用してください。この制度は、マッチング拠出または従業員拠出制度と呼ばれるものです。

会社に企業型DCがあることを知っていても、意外にマッチング拠出までは、自分のこととして理解できていない人も多く、会社で開催される説明会で聞いたことはあるかな? という人もいると思います。

このマッチング拠出を活用すれば、所得控除になり年末調整によって今までよりは多くの還付金(キャッシュバック)を手にすることが可能です。

マッチング拠出は、会社の制度としてあれば活用できますが、会社によって募集時期など始めるタイミングが決まっている場合も多く、募集時期を過ぎてしまえば来期からしか加入できない場合もありますので注意が必要です。詳細は会社にて確認してください。

個人型確定拠出年金(iDeCo)に加入する

会社員でも、自分の会社に企業型DC制度がない場合や、公務員は個人型確定拠出年金(iDeCo、以下イデコ)に加入することで、今よりも手取りを増やすことが可能です。

イデコに加入すれば掛金が全額所得控除になり、実際の税金がかかる所得(課税所得)を少なくすることができます。このイデコの所得控除は、正式には「小規模企業共済等掛金控除」に該当します。先ほど紹介したマッチング拠出も同じです。

会社にマッチング拠出があればイデコには加入することはできません。会社のマッチングをやってください! ということになります。

イデコを始める場合は、職業などによって毎月の拠出できる掛金が異なります。

・企業年金制度がない会社員 月額23,000円

・確定給付型企業年金、厚生年金基金がある会社員 月額12,000円

・企業型DCがある会社員でイデコも加入できる会社員 月額20,000円

・公務員 月額12,000円

また、配偶者や20歳以上の扶養親族のイデコの掛金を、本人が負担したとしても控除にはなりません。では、実際にいくらの手取りが増えるか、例を挙げて見ていきましょう。

年収500万円の人(所得税率10%・住民税率10%)が、イデコを月額20,000円で始めた場合、24,000円の源泉所得税が年末調整で還付され、住民税も同じく24,000円がキャッシュバックされます。

しかし年に1回ではなく、6月の給与から今まで引かれていた住民税から、24,000円を毎月均等にした2,000円が引かれなくなるということになります。

よって、毎月の給与から見た場合は、2,000円の手取りが増えることになります。

イデコの掛金払込証明書を職場に提出すれば、職場で年末調整をしてくれますので面倒な手続きなどは不要です。ただし、その年の年末調整に間に合わなければ、翌年に確定申告をすることで手取りを増やすことが可能です。この確定申告は、基本は自分で行うことになります。

生命保険の見直しで生命保険料控除を多くする

生命保険料控除は皆さんご存知だとは思いますが、控除限度額を最大限利用している人は少ない気がします。最大で12万円の控除が可能です。相談に来るお客さんでも、5万円、8万円、9万円の控除で止まっている人も多いです。

そこで、保険の見直しをすることで、もっと控除額を多くすることが可能な場合もあります。

全額所得控除のイデコと違って、生命保険料控除は最大で12万円(住民税の合計限度額は7万円)までと上限があるため、金額としては少ないですが手取りを増やすことができます。

所得が900万円超を超える人(年収で1,120万円、超1,170万円以下)やそれ以上の人は、配偶者控除が今までの38万円ではなく段階的に減っていくことからも、最大12万円の生命保険料控除をつかえるのなら、やはり保険の見直しをして活用したいものです。結果手取りは増えるのです。

4月以降に生命保険会社では死亡保険による保険料に改定などが実施されている会社も多く、今までよりも保険料が安くなることも予想されますので、保険の見直しを検討することは、家計の見直しにもつながってくることで一石二鳥になるかもしれません。

Text:末次 祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)