奨学金を借りるための収入の基準はどのくらい?

そのようなときに検討したいのが、日本学生支援機構の奨学金です。

ただ、奨学金は学生が経済的理由で進学をあきらめないための制度ですから、収入の基準(家計基準)をクリアしないと申し込むことができません。

CFP(R)認定者

宅地建物取引士、住宅ローンアドバイザー

蟹山FPオフィス代表

大学卒業後、銀行勤務を経て専業主婦となり、二世帯住宅で夫の両親と同居、2人の子どもを育てる。1997年夫と死別、シングルマザーとなる。以後、自身の資産管理、義父の認知症介護、相続など、自分でプランを立てながら対応。2004年CFP取得。2011年慶應義塾大学経済学部(通信過程)卒業。2015年、日本FP協会「くらしとお金のFP相談室」相談員。2016年日本FP協会、広報センタースタッフ。子どもの受験は幼稚園から大学まですべて経験。3回の介護と3回の相続を経験。その他、宅地建物取引士、住宅ローンアドバイザー等の資格も保有。

日本学生支援機構の奨学金

2018年から、日本学生支援機構の奨学金に返還してなくて良い給付型の奨学金がスタートしましたが、利用できる学生はごく限られています。ほとんどの人が申し込めるのは卒業後に返還しなければならない貸与型の奨学金です。

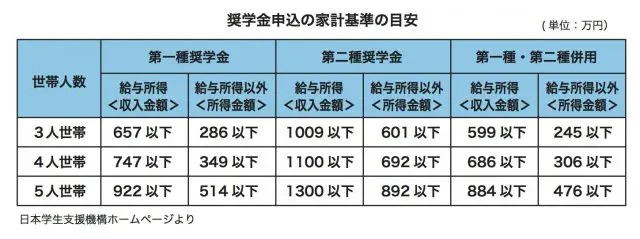

さらに貸与型奨学金には、利息の付かない第1種奨学金と利息が付く第2種奨学金の2種類があり、それぞれで申し込むことができる家計基準が違います。対象となるのは世帯の収入なので、両親ともに収入がある場合は合算した金額で審査されます。

また、家族が何人か、第1種、第2種、第1種・第2種併用のどれを申し込むかによっても基準額が違います。高校在学中に申し込む予約採用の場合、家計基準の目安は下の図のとおりです。

家計基準額の見方

(1)サラリーマンの収入

収入が給与所得だけなら、「給与所得」の欄の金額が基準となります。収入ですから、控除額などを引く前の金額、源泉徴収票の「支払金額」を見てみましょう。

(2)自営業者等の収入

給与所得以外の収入がある家庭は、「給与所得以外」の欄が基準となります。給与所得に比べてかなり少ない数字ですが、収入金額でなく所得金額ですから、収入から経費等を引いたあとの金額、確定申告をしたときの申告書等の「所得金額」の合計を見てみましょう。

なお、家計を支えている人が単身赴任している場合や、家に介護の必要な家族がいる場合など、家庭の事情に対する考慮もあるようです。また、1人親家庭で遺族年金を受け取っている場合、遺族年金は収入に含めません。

奨学金を申し込む前に

日本学生支援機構の調査によると、大学生の家庭の年間平均収入は824万円ということです。第2種奨学金の家計基準は、給与所得者で1000万円を超えていますから、平均的なサラリーマン家庭であれば、奨学金を借りるのは難しくないでしょう。

ただ、返還するのは学生本人です。もし、月に10万円の奨学金貸与を受けると、4年間の貸与総額は480万円となり、毎月2万円と利息を20年間返還し続けることになります。

就職したばかりのお給料から2万円を返還し続けるのは、借りる前に考えるより大変なことでしょう。

貸与額の増額は進学してからでもできるので、借りすぎにならないよう気をつけましょう。

Text:蟹山 淳子(かにやま・じゅんこ)

CFP(R)認定者

宅地建物取引士、住宅ローンアドバイザー

蟹山FPオフィス代表