インフレ時代に、お金の価値を理解してる人と理解できない人は大違い!

「人生100年世代」を乗り切るためにも、インフレに負けないためには、どのようにお金と付き合っていけばいいのでしょうか?

2級ファイナンシャル・プランニング技能士、AFP、第一種証券外務員

防衛大学校卒業後、海上自衛隊に入隊するが、体調悪化のため退職。

退職後、自身のお金に関する知識がないことに危機感を持ちFPの勉強を始める。

現在は保険の見直し業務や転職支援などを通して、ライフプランのトータルサポートを行っている。

https://www.kura-so.com/

今年のインフレ率は1.2%

モノの値段がどれだけ上がったかを測る数字として「インフレ率」というものがありますが、IMFによると今年は1.2%だと予想されています。

インフレ率が1.2%だと、去年1000円だったものが1012円になる計算です。今までは1000円で購入できたものが、購入できなくなってしまうのです。例を挙げてみると、去年1000円だった牛肉が、今年は全く同じ牛肉でも1012円払わないと買うことができなくなります。

このように、モノの値段が上がるのと同時に「お金の価値が下がる」という現象が起こるのです。

IMF(国際通貨基金)が予想する日本の今後のインフレ率は、

2019年 1.315%

2020年 1.655%

2021年 1.054%

2022年 1.205%

2023年 1.332%

となっています。しばらくはインフレ状態が続くとの予想です。

日本は現在2%のインフレ率を目標にして、金融政策を打っています。これは、イギリス、アメリカなどの主要7ヶ国(G7)とほぼ同じ水準のインフレ率です。そのため、IMFの予想を上回るインフレ率となる可能性もあります。

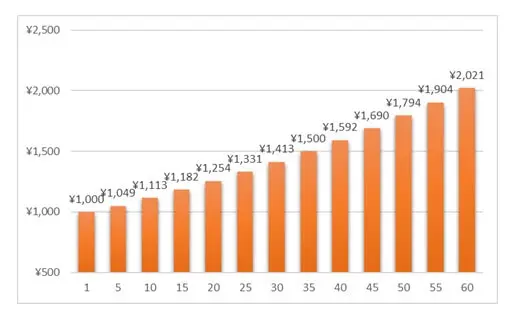

35年でモノの値段は1.5倍に、お金の価値は65%に

それでは、今の水準の1.2%のインフレが続いた場合、数十年後にはどのようになっているのでしょうか。1000円のモノの値段が、1.2%のインフレ率で高騰していったとき、35年後には1500円、つまり、モノの値段が1.5倍になります。60年後には2倍になる予想です。

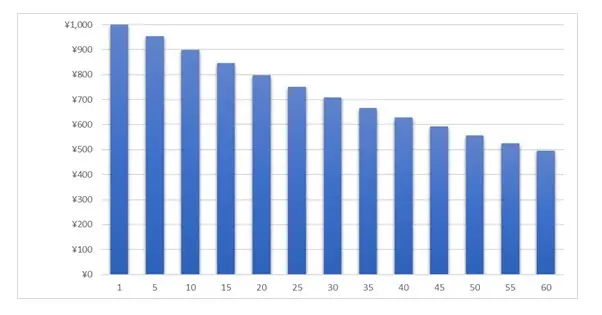

お金の価値はどのようになるのでしょうか? 1.2%のインフレ率のまま、モノの値段が1.5倍になる35年後には、1000円の価値は「約650円」まで下がることになるのです。さらに、モノの値段が2倍になる60年後には「約500円」まで下がってしまいます。

今回は1000円でお話ししましたが、仮に1000万円の資産があった場合には、35年後の1000万円の価値は650万円相当、60年後には500万円相当になってしまうのです。

銀行にお金を預けると利息が付きますが、普通預金の利息でも0.001%しかありません。1000万円のお金を60年間預けていても、約6000円の利息しか付かない計算になります。

そのため、インフレが続く状態で銀行に預けるだけでは、お金の価値が下がることになるのです。

対策にはどのようなものがある?

インフレが起こると、お金の価値が下がります。バブル期までは、銀行の金利が6%のものもあったので、銀行に預けていてもインフレに対応できました。

しかし、今の時代その手段をとることはできません。今の時代でインフレに対応できる方法としては、次のようなものがあります。

・株、債券などで投資

・NISAなどで投資信託

・老後対策であればiDeCoや個人年金

個人年金をされる方は、その商品が「インフレに対応している」かどうかを検証する必要があります。インフレへの対策を十分にして、人生100年時代を乗り切っていきましょう。

Text:藤山 優里(ふじやま ゆうり)

2級ファイナンシャル・プランニング技能士、AFP、第一種証券外務員