育児休業給付金とは?子育て中なら、みんな貰えるとは限らない?概要と注意点を解説

働く女性にとって、妊娠後の経済的な支援がどのようになっているかは気になるところでしょう。特に育休(育児休業)について、期間中の収入がどうなるか、どのタイミングで職場復帰するかなど、「育児休業給付金」にまつわる事柄は関心が高いのではないでしょうか。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

目次

- 1 妊娠後の経済的な支援制度における「育児休業給付金」の位置づけ

- 2 育児休業給付金は「雇用保険」から給付される

- 3 育児休業給付金をもらうために必要な「雇用保険の加入期間」

- 4 育児休業給付金をもらうための「賃金要件」と「就業日数要件」

- 5 育児休業給付金は「職場復帰」が前提

- 6 育児休業って、いつからいつまでなの?

- 7 待機児童がいる場合などは、育休期間が延長される

- 8 「パパ・ママ育休プラス制度」を利用すると、育休期間が2ヶ月延長される

- 9 育児休業給付金って、どれぐらいもらえるの?

- 10 お給料をもらっている場合の育児休業給付金

- 11 育児休業給付金には上限額がある

- 12 パパ・ママ育休プラス制度を利用した場合の育児休業給付金

- 13 育児休業給付金の申請手続

- 14 まとめ

妊娠後の経済的な支援制度における「育児休業給付金」の位置づけ

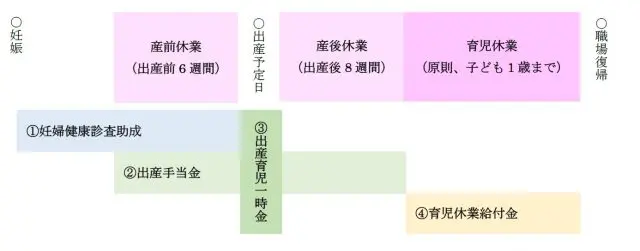

妊娠後の経済的な支援制度としては、「妊婦健康診査(妊婦健診)助成」、「出産手当金」、「出産育児一時金」、「育児休業給付金」の4つがあります。育児休業給付金は、この中でも最後に出てくる支援制度です。

〔妊娠後の経済的な支援制度とタイムスケジュール〕

(1)妊婦健康診査(妊婦健診)助成:自治体

妊娠がわかったら、お住まいの自治体にある健康保険センターなどで母子健康手帳が交付されます。このとき、妊婦健診の費用を補助してくれる「補助券」も交付されます。妊婦健診は、出産までの間に原則14回受診しますが、この補助券を使用すれば費用が軽減されるようになっています。

(2)出産手当金:健康保険制度

出産予定日の6週間(42日)前から産後8週間(56日)までの、いわゆる「産休期間(産前・産後休業期間)」に入ると、お勤め先で加入している健康保険制度(組合健保や協会けんぽなど)から「出産手当金」が支給されます。出産手当金は、会社員や公務員などの収入が産休によって減ってしまうことへの補填です。個人事業主やフリーランスなどが加入している国民健康保険制度(国保)には出産手当金はありません。

あくまでも、お勤め先で健康保険制度に加入されている方が対象となっているため、個人で事業を行っている方は、産休中の収入減について対策を考える必要があります。

(3)出産育児一時金:健康保険制度

出産手当金とは別に健康保険制度から支給される給付金が「出産育児一時金」です。これは出産にともなう分娩費用を補助するのが目的となっています。なお、出産育児一時金は、前述の出産手当金と違い、国民健康保険制度にもあります。

(4)育児休業給付金:雇用保険制度

出産後8週間が経過すると産休期間は終わります。もし、このタイミングで職場復帰しない場合は「育児休業期間(育休期間)」に入ります。

育休期間は、原則、子どもが1歳になるまでですが、この間の収入をサポートしてくれるのが、雇用保険制度から支給される「育児休業給付金」です。

育児休業給付金は「雇用保険」から給付される

正規労働者、例えば正社員などの場合は、通常、雇用保険に入っているため、自分が雇用保険の被保険者かどうかは容易に判断できます。

しかし、パートなどの非正規労働者の場合、条件によっては入っていないケースもあるため、お勤め先で渡される「給与明細」で確認するようにしましょう。給与明細にある「雇用保険料」の欄に金額が記されていれば雇用保険に入っている、記されていなければ入っていないことになります。給与明細の見方がわからない、給与明細をなくしてしまったなどの場合は、お勤め先に直接聞いてみるというのもひとつの方法と言えます。

ちなみに、パートタイム労働者の場合、雇用保険の適用基準は、次のようになっています。

〇雇用保険の適用基準

次の(1)・(2)のいずれにも該当する場合は、雇用保険の被保険者になります。

(1) 31日以上引き続き雇用されることが見込まれる者

※次のいずれかに該当する場合

◦期間の定めがなく雇用される場合

◦雇用期間が31日以上である場合

◦雇用契約に更新規定があり、31日未満での雇止めの明示がない場合

◦雇用契約に更新規定はないが同様の雇用契約により雇用された労働者が31日以上雇用された実情がある場合

(2) 1週間の所定労働時間が20時間以上であること

※2 厚生労働省「雇用保険の加入手続はきちんとなされていますか!」より

パートやアルバイトとして働いているため、自分が雇用保険の被保険者かどうかが不確かな場合、雇用保険に入っていないと端から決めず、お勤めの会社に育児休業給付金の受給資格を満たしているかを確認しましょう。

育児休業給付金をもらうために必要な「雇用保険の加入期間」

育児休業給付金は雇用保険の被保険者であれば必ず支給されるとは言えません。支給にあたっては「雇用保険の加入期間」についても条件があります。

〇雇用保険の加入期間

「休業開始前の2年間」に「賃金支払い基礎日数が11日以上」ある

「完全月が12ヶ月以上」あること

「休業開始前の2年間」とは、育児休業(育休)が始まる日の前日から数えて2年間を指します。この期間中に「完全月が12ヶ月以上」あることが前提となります。完全月とは、1ヶ月間丸々という意味です。例えば、7月16日~8月15日の期間であれば31日間ですので完全月、8月1日~8月15日の期間は15日間しかないため完全月とはなりません。そして、完全月の中で「賃金支払い基礎日数が11日以上」必要となっています。

育児休業給付金をもらうための「賃金要件」と「就業日数要件」

前述の通り、育児休業給付金は、「雇用保険の被保険者であること」と「雇用保険の加入期間を満たしていること」の2つをクリアすることで受給資格を得られます。

そのうえで、さらに次の2つの条件を満たしている場合に、育児休業給付金が支給されるようになっています。

(1) 育児休業期間中の各1ヶ月ごとに、休業開始前の1ヶ月当たりの賃金の8割以上の賃金が支払われていないこと

(2) 就業している日数が各支給単位期間(1ヶ月ごとの期間)ごとに10日以下であること

(1)・(2)はともに、「育児休業期間中」のルールですが、(1)が「賃金」について、(2)が「就業日数」についての要件です。育児休業給付金は、実を言うと、完全に休業していなくても、もらえるようになっています。簡単に説明すると、賃金要件では、育休期間中に働いてお給料をもらっている場合でも、「その金額が、育休に入る前にもらっていたお給料の80%未満まで」なら育児休業給付金は支給されます。

そして、就業日数の要件では、「育休期間中、働いている日数が10日以下」である必要があります。一般的に育児休業給付金は働いているともらえないといったイメージがありますが、必ずしもそうではなく、働いている場合は減額のうえ支給されるようになっています。

育児休業給付金は「職場復帰」が前提

さらに育児休業給付金では、育休を取るお母さん(お父さん)に「働く意思」があるかどうかというのも大事なポイントになります。育児休業給付金は「職場復帰」を前提に支給されるため、育休取得時に退職を確定(予定)している場合は、支給の対象にはなりません。育休は、育児のために取る「休業」です。

休業とは、いったん仕事をお休みして、休みが明けたら職場に戻るといった意味なので、退職してしまうと休業ではなくなります。このため、育児休業給付金を受給するには働く意思が必要になってくるということです。

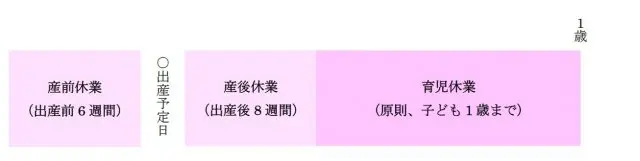

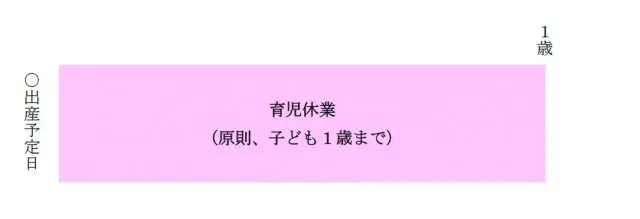

育児休業って、いつからいつまでなの?

育児休業(育休)期間は、女性の場合、「産後休業」終了後からですが、男性の場合は、「出産予定日」から取得することができます。育休期間の終わりは、原則、子どもが1歳になるまでです。

育児休業期間のイメージ(女性の場合)

育児休業期間のイメージ(男性の場合)

女性でも、男性でも、育休を取ることができますが、育休に入る前の考え方が少し異なっています。女性には産前・産後休業(産休)があり、男性にはありません。男性は、育児休業期間が出産予定日からとなっています。

産休には母体の健康を守るといった目的があるため、女性にとって必要なお休みと言えます。一方、男性の場合、出産をするわけではないので、お産時から出産や育児のサポートをするために育休が取得できるようになっています。

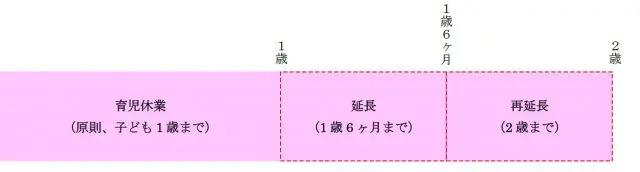

待機児童がいる場合などは、育休期間が延長される

育休が取れるのは、原則、子どもが1歳になるまでですが、理由によっては、「1歳6ヶ月まで」、「2歳になるまで」と期間を延長することができます。

育児休業期間の延長・再延長

延長の理由には、次のようなものがあります。

(1) 育児休業の申し出に係る子について、保育所等における保育の実施を希望し、申込みを行っているが、その子が1歳に達する日又は1歳6ヶ月に達する日後の期間について、当面その実施が行われない場合

(2) 常態として育児休業の申出に係る子の養育を行っている配偶者であって、その子が1歳に達する日又は1歳6ヶ月に達する日後の期間について常態としてその子の養育を行う予定であった方が以下のいずれかに該当した場合

◦死亡したとき

◦負傷、疾病又は身体上若しくは精神上の障害により育児休業の申出に係る子を養育することが困難な状態になったとき

◦婚姻の解消その他の事情により配偶者が育児休業の申出に係る子と同居しないこととなったとき

◦6週間以内に出産する予定であるか又は産後8週間を経過しないとき

※3 ハローワーク「Q&A~育児休業給付~」より

(1)の理由は、子どもを保育園などに預けたくても入所できず、待機児童になっているケースです。

例えば、子どもが1歳になったら職場復帰しようと思い保育園を探していたが、子どもが1歳になる時点でもなお保育園に預けられず、やむなく待機児童になっているといった場合は、育休期間が半年延び、1歳6ヶ月までとなります。さらに、子どもが1歳6ヶ月になっても保育園に預けることができず、待機児童になっている場合は、もう半年延長され、育休期間の終了は2歳までになります。

(2)の理由は配偶者の状況変化です。

例えば、夫の死亡や病気・ケガなどといった健康上の理由で子どもを養うことが難しくなった場合です。また、離婚によりシングルマザーになった、2人目の子どもを出産するため再度産休に入ったという場合も、育休期間の延長が認められます。

「パパ・ママ育休プラス制度」を利用すると、育休期間が2ヶ月延長される

もともと育休は、お母さんも、お父さんも取得できるようにはなっています。

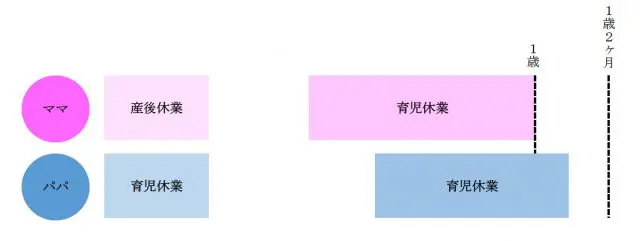

とはいえ、働いているお母さん・お父さん、両方が育休を取るのは、実際のところ、そう簡単なことではありません。そこで、お父さんが育休を取りやすくするために、新たに「パパ・ママ育休プラス制度」が誕生しました。育児休業は、原則、子どもが1歳になるまでですが、お母さんだけでなくお父さんもあわせて取得する場合、その期間が2ヶ月延長され、子どもが1歳2ヶ月になるまで育休を取得することができます。

パパ・ママ育休プラス制度における育休期間のイメージ(例1)

この図はあくまでも育休の取得例のひとつですが、まずお母さんが、原則どおり、子どもが1歳になるまで育休を取得し、その後、お父さんが育休を取り会社を休むケースです。このケースでは、お父さんにかかる育休期間が2ヶ月延び、子どもが1歳2ヶ月になるまで育児休業を取ることができます。

もうひとつ別のケースを見てみましょう。

パパ・ママ育休プラス制度における育休期間のイメージ(例2)

例(2)では、お父さんの育休取得開始が、子どもが1歳になる前となっており、お母さんの育休期間と重なっています。この場合でも、お父さんの育休期間は、子どもが1歳2ヶ月になるまで延長されます。

他の例も見てみましょう。

出産後、お母さんが産後休業をしている間に、お父さんが育休を取り、この期間の育休が終わった後、再び育休を取るケースです。この方法は、本来、お父さんにかかる育休を、お母さんの産後休業時期に使い、その後、パパ・ママ育休プラス制度のもと、再度、育休を取るという考え方です。つまり、お父さんにとっては、育休を2回に分けて取っていることになります。

育児休業給付金って、どれぐらいもらえるの?

育児休業給付金は、これらの育休期間に対し支給されますが、具体的にいくらもらえるか見てみましょう。

休業期間中に賃金が支払われていない場合

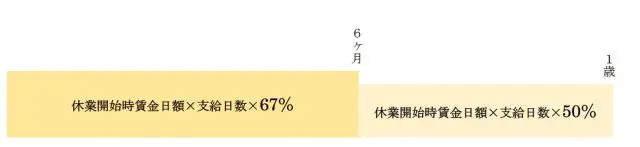

育休が始まってからの半年間については、お勤めされていたときのお給料の67%が、その後、子どもが1歳になるまでの間は、お給料の50%が育児休業給付金として支給されるようになっています。例えば、育児休業前のお給料が23万円だったとします。この場合、育休6ヶ月までの育児休業給付金は「23万円×67%=15万4100円」、その後、子どもが1歳になるまでの間では「23万円×50%=11万5000円」が支給されます。

育休前と育休中の家計のイメージ(当初6ヶ月間の場合)

育休期間中は、通常、収入が減るため家計にとってはマイナスです。しかし、お勤め先からお給料が支払われていない場合、所得税や雇用保険料がかからず、社会保険料も免除されるため、手取りは休業前と比べておおよそ80%の水準で考えておいた方がいいかもしれません。

お給料をもらっている場合の育児休業給付金

一方、お勤め先からお給料をもらっている場合、育児休業給付金は、次のように計算されます。休業期間中に賃金が支払われている場合

(1) 支払われた賃金が、休業開始時賃金月額の13%(6ヶ月経過後30%)以下の場合

これは、お勤めの会社からお給料が支払われていない場合と同じです。

(2) 支払われた賃金が、休業開始時賃金月額の13%(6ヶ月経過後30%)超80%未満の場合

この場合は、「計算式により算出された育児休業給付金」と「お勤め先からもらうお給料」の差額が、支給される育児休業給付金になります。

そして、支払われた賃金が、休業開始時賃金月額の80%以上の場合は、育児休業給付金は支給されないようになっています。このように、育児休業給付金は、お勤め先からお給料が支払われている場合とそうでない場合とで支給金額の計算が異なっています。

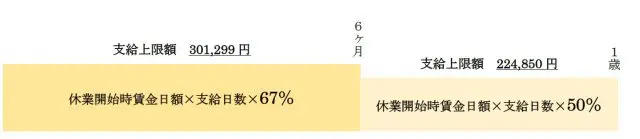

育児休業給付金には上限額がある

ひと口に育児休業給付金がもらえると言っても、これには上限額があります。毎年8月1日に変更される場合がありますが、平成30年8月1日以降の支給上限額は、次のようになっています。

平成30年8月1日現在の支給上限額

パパ・ママ育休プラス制度を利用した場合の育児休業給付金

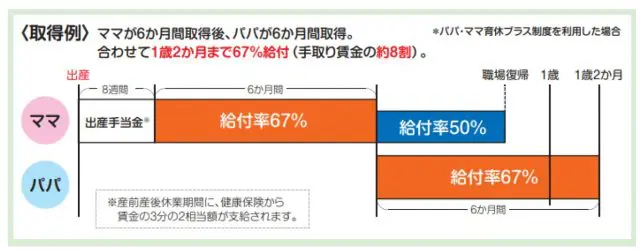

お父さんも育休を取りやすくするためにできた「パパ・ママ育休プラス制度」ですが、この制度を利用すると、育児休業給付金にかかる67%という給付率を子どもが1歳2ヶ月になるまで維持することができます。

※6 厚生労働省雇用均等・児童家庭局/都道府県労働局(雇用均等室)「育児休業給付金が引き上げられました!!」

通常、育児休業給付金は、育休を取ってから6ヶ月経つと、給付率が67%から50%に下がるようになっています。しかし、上の図のように、お母さんにかかる育休期間が6ヶ月経過した後、お父さんも育休を取得すると、お父さんにかかる給付率が67%となり、さらに、育休期間が2ヶ月延長され、子どもが1歳2ヶ月になるまで、お父さんは育休を継続することができます。

育児休業給付金の申請手続

育児休業給付金は、雇用保険制度からの給付金であるため、事業主が管轄のハローワーク(公共職業安定所)に育児休業給付金支給申請書などの書類を提出することになっています。そのため、通常、社員・従業員にとっては、育児休業給付金の申請窓口はお勤めの会社の担当部署になります。

育児休業給付金は、2ヶ月に一度、支給されることになっているため、その都度、事業主を経由して支給申請を行う必要があります。ただし、雇用保険の被保険者(社員・従業員)本人が自ら申請手続を希望する場合は、直接、管轄のハローワーク(公共職業安定所)で手続きをすることができるようにもなっています。

まとめ

育児休業給付金については、細かい内容まで知る必要はないかもしれませんが、雇用保険制度から支給されることや、期間、金額などの基本的なことは知っておいて損はないでしょう。家計面では、特に、育休中の収入減をどのようにカバーするかがポイントになりますが、この期間の手取りが休業前の80%程度であることから、産休前から少しずつ準備を進めておけば、それほど大きなダメージにはならないと思います。

家計面はもちろん、妊娠後の働き方やワーク・ライフ・バランスなども含め、ご夫婦でしっかりと話し合いながら育児について考えていくようにしましょう。

出典

※1 厚生労働省 都道府県労働局「働きながらお母さんになるあなたへ」

※2 厚生労働省「雇用保険の加入手続はきちんとなされていますか!」

※3 ハローワーク「Q&A~育児休業給付~」

※4「両親ともに育児休業をする場合(パパ・ママ育休プラス)の特例」

※5 厚生労働省「育児休業や介護休業をする方を経済的に支援します」

※6 厚生労働省雇用均等・児童家庭局/都道府県労働局(雇用均等室)「育児休業給付金が引き上げられました!!」

執筆者:重定賢治(しげさだ けんじ)

ファイナンシャル・プランナー(CFP)