自然災害で負傷したらどうする? 一定の期間、無利子で融資を受けられる「災害援護資金」とは

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

災害援護資金の概要

今年の10月に東日本の広い範囲で猛威を振るった台風19号ですが、災害対策基本法にもとづき、さまざまな支援が実施されています。災害援護資金はその一つ。都道府県内で災害救助法が適用された市町村が一つ以上あれば適用されます。

災害援護資金は、端的にいうと「融資の補助」制度で、次のような特徴があります。

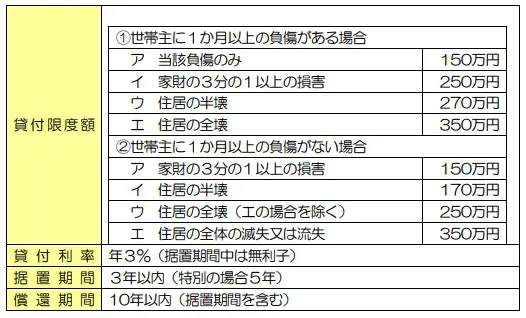

○災害援護資金の特徴

※内閣府「被災者支援に関する各種制度の概要」

要点をまとめると、世帯主が「災害により負傷し、その療養に要する期間がおおむね1ヶ月以上」、「家財の3分の1以上の損害」、「住居の半壊または全壊、流出」のいずれかの被害に遭った場合に、350万円を限度に、据え置き期間中、無利子で融資を受けることができます。

ポイントは、据え置き期間中は無利子である点です。通常、3年間の据え置き期間が過ぎると年3%の利子が付くようになっていますが、特別の場合、据え置き期間は5年になります。また、償還期間が据え置き期間を含んで10年以内と長く設定されているのも特徴の一つといえます。

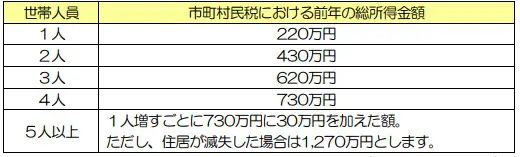

○災害援護資金における所得制限

災害援護資金を知るうえで注意したい点は、所得税制限があることです。

※内閣府「被災者支援に関する各種制度の概要」

課税ベースは市町村民税における前年の総所得金額です。1人世帯では220万円、2人世帯では430万円、3人世帯では620万円、4人世帯では730万円、そして5人以上の世帯では、1人増えるごとに730万円に30万円を加えた金額が加算されていきます。

総所得金額が課税ベースとなっているため、年収にすると、幅広い世帯で利用できるようになっていることが分かります。

まとめ

自然災害に遭ったとき、その後の生活を再建するために、場合によっては融資を受けることがあるかもしれません。災害援護資金は、貸付利率が年3%と、今のような金利の低い状況では少し高く感じますが、据え置き期間中は無利子で融資が受けられるのが特徴です。

通常、被災した場合、状況によっては、民間の金融機関では資金的な融通が難しくなる可能性が高いため、そのような場合は、借り入れの方法の一つとして心に留めておくといいかもしれません。

出典:※内閣府「被災者支援に関する各種制度の概要」

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)