みんなどのキャッシュレス決済を使ってる? 自分に合う決済方法の選び方

今回はコード決済を中心に、多数あるキャッシュレス決済の違いと選び方についてご説明します。

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト

金融機関勤務を経て96年FP資格を取得。各種相談業務やセミナー講師、執筆活動などをおこなっています。

どの金融機関にも属さない独立系FPです。

キャッシュレス決済、いろいろありすぎ!

キャッシュレスで決済するとお得になるといわれていますが、いろいろありすぎて分からないという人も少なくありません。ぜひ、抑えておきたいのが、これから説明する5つのシステムです。

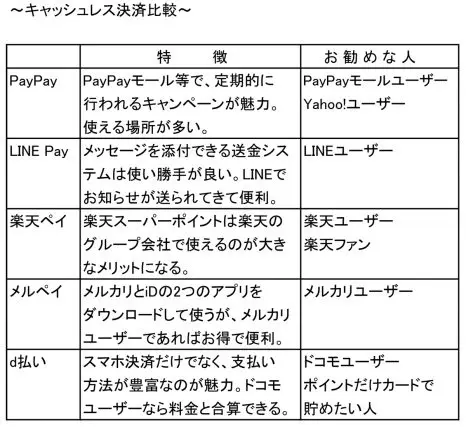

●PayPay(ペイペイ)

PayPayは、ソフトバンク株式会社とヤフー株式会社の合弁により設立された「PayPay株式会社」が運営している会社が運営する決済システムです。PayPayマークのあるお店であれば、アプリで支払いができます。ソフトバンクユーザーでなくても利用できます。利用する時には、アプリに表示されるQRコードやバーコードを使って決済します。

●LINE Pay(ラインペイ)

LINE Payは、LINE Pay株式会社が運営するキャッシュレス決済サービスで、送金もできます。LINE Payはカードとモバイルの2種類。カードは実際のカードにチャージして使うプリペイドカード。一方のモバイルは、PayPayと同じスマホ決済アプリです。

送金する時には、メッセージや画像も添付できます。

●楽天ペイ

楽天グループにおいて決済・マーケティング分野を中心としたサービスを展開する楽天ペイメント株式会社が運営している決済アプリです。楽天スーパーポイントが使える・貯まるアプリとして、広く知られています。楽天スーパーポイントは、通常の買い物の他、投資等にも利用できるので、買い物で貯めたポイントを運用することもできます。まさに生活に密着したアプリのひとつといえるでしょう。

●メルペイ

メルペイは、オークションサイトで有名な株式会社メルカリの100%子会社である株式会社メルペイが運営している決済アプリです。利用するためにはメルカリのアプリと電子マネーiDのアプリ、2つをダウンロードしなければなりません。メルカリでの利用はもちろんのこと、iDやメルカリのマークのあるお店でも利用できます。

●d払い(ドコモ払い)

d払いは、株式会社NTTドコモが運営している決済アプリ。とはいえ、ドコモユーザーでなくても、dアカウントの登録があれば誰でも使えます。d払いは、支払い方法が豊富であり、クレジットカード払い、電話料金合算払い、ドコモ口座、dポイントが利用できるのが特徴です。dポイントのマークのあるお店で利用できます。

キャッシュレス決済のメリット

キャッシュレス決済のメリットとしては、スマホさえあれば簡単に決済でき、決済がスムーズ。また、利用額に応じてポイント還元が受けられるのも見逃せません。

なお、どのアプリでもキャンペーンを実施したり、特定日にクーポンを配布したりしています。キャンペーンの特定日&クーポンを使えば、ポイントが多く貯まったり、割引で購入できたりしますので、お得度はアップします。

その他には、キャッシュレス決済とクレジットカードを組み合わせることでポイントの二重取りが可能になりますし、アプリの割り勘機能を使えば、簡単に割り勘ができるもメリットです。

また、利用履歴が残りますので、アプリをお小遣い帳や家計簿代わりにできます。毎月決まった額のみをチャージしておけば、使い過ぎ防止に役立てることもできますよ。

デメリットと注意点

メリットがあれば、デメリットもあります。

街中では、該当のマークがある店舗(提携店)でのみ利用できますので、自分が決済アプリをダウンロードしていても、提携店でなければ使うことができません。また、店頭で支払う際に、アプリに入っているポイントと現金はミックスして使えません。

最大のデメリットといえるのが、スマホの充電が切れていると使えないということ。また、スマホそのものを紛失してしまった場合には、悪用される可能性もあります。スマホにはロックをかける等の防犯対策が不可避です。

まとめ

今回は、キャッシュレス決済の基本的なことについて述べてみました。店頭に限らず、インターネットで買い物をする人も多いかと思います。お得になると分かっていても、何を選んで良いのか迷ってしまうかと思いますが、「自分がよくショッピングするお店やウェブサイトではどの会社のサービスが使えるのか」「ポイントを使い切れるのか」等を考えてから、決済方法を選択すると良いでしょう。

もちろん、複数のアプリをダウンロードしても良いのですが、どの会社のポイントも中途半端になってしまう可能性があります。「コレだ!」という1社が決まったら、使わないアプリは整理しても良いかもしれませんね。

執筆者:飯田道子

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト