こちらの記事では住宅ローンの変動金利がこれまでどう推移しているか、今後どう動いていくのかわかりやすく解説していきます。今後変動金利タイプの住宅ローンを利用したいと思っている方はぜひ参考にしてみてください。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジュを目指し、快適で、より良い生活のアイディアを提供します。

監修:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

過去最低の金利水準で推移している変動金利

変動金利は日本銀行の政策金利にほぼ連動していると言われています。ニュースなどでは「過去最低の金利水準」と言われ続けていますが、実際にはどれくらいの水準で金利が推移しているのでしょうか。こちらでは住宅ローンの変動金利がどう推移しているかをご紹介します。

住宅ローンの変動金利は近年どうなっている?

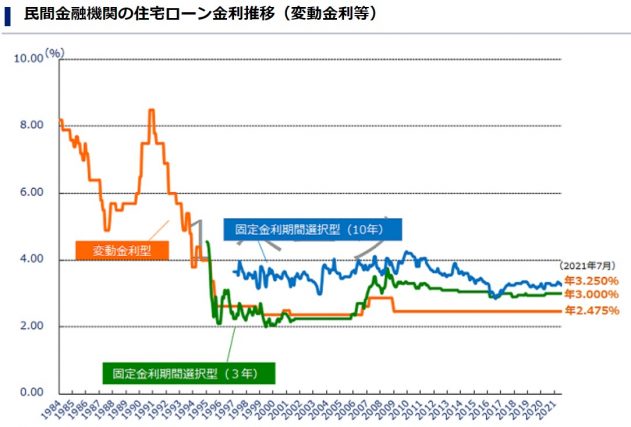

住宅ローンの金利がどうなっているか、住宅金融支援機構が公表しているグラフを参考に解説します。

(引用:住宅金融支援機構 民間金融機関の住宅ローン金利推移(変動金利等))

変動金利は1984年以降のデータがグラフになっていますが、2009年からは年2.475%と変わっていません。変動金利と固定金利を比べると固定金利期間選択型(3年)とは0.525%の差が、固定金利期間選択型(10年)では0.775%もの金利の違いが出ています。

住宅ローンは長期にわたって返済を行うものですので、金利の差が返済額に大きく影響します。変動金利を選ぶ際は定期的に金利の数字をチェックすることが大切といえるでしょう。

もし金利が今後上昇したら?

変動金利の住宅ローンは借入期間中に金利が上昇すると、返済金額が増加します。現在は低金利で推移していますが、もし今後金利が上昇した場合どう対応を行えばいいでしょうか?

一時的な金利の上昇の場合は様子を見るという事もできますが、あまりにも急激な金利の上昇や長期的に金利が上昇しそうな見通しが立った場合には借入金の増加を防ぐための対策を行う必要があります。こちらでは金利が上昇した際における対応策をいくつかご紹介します。

住宅ローン金利上昇にはどう対応すればいい?

住宅ローンの金利が上昇したら、以下のような方法で対応できます。

住宅ローンの元金を繰上返済することで今後支払う利息を削減することが可能です。繰上返済には「返済期間短縮型」と「返済額軽減型」の2種類があり、どちらも支払利息を減らす効果があります。「返済期間短縮型」は繰上返済した分、返済期間が短くなるので「返済額軽減型」よりも利息の軽減効果が高いのが特徴です。

金利の上昇が発生し、長期的なものになると思われた際には、全期間固定金利型の住宅ローンに借り換えをする事で支払利息を含めた返済額増加への対策ができます。全期間固定金利型の住宅ローンは借入時に借入期間全体の返済額が決まるので利用するタイミングにも注意が必要です。

住宅ローンには金融機関や商品によりミックスローンを組むことができます。ミックスローンとは固定金利(固定金利期間選択型)タイプ変動金利タイプを合わせることでそれぞれの長所を活かし金利変動時に影響を小さくするものです。急激な金利上昇時には全額変動金利で借り入れるよりも金利変動リスクを抑えることができます。

変動金利タイプの住宅ローンの返済は一定期間ごとに金利の見直しがあります(一般的には半年に1度)。ただし「5年ルール」と呼ばれているルールがあり、返済額が見直されてから5年間はどんなに金利が上昇しても返済額が変わりません。

もし6年目以降に金利が上昇しても「125%ルール」というルールが適用される商品なら返済額の増加については125%が上限となっていることから、見直し前の金額の1.25倍以上になることはないので安心です。このように「5年ルール」および「125%ルール」が適用される住宅ローンを扱う金融機関や商品を選ぶことで金利の上昇に対応できます。

住宅ローン変動金利、今後どうなる?

住宅ローンの変動金利は今後どうなっていくのでしょうか。こちらでは、今後の変動金利に影響する要素を解説します。

日銀の金融政策の影響

日本銀行の金融政策は変動金利の変化に金融市場の安定を維持するという理由で影響を与えます。そのため、日本銀行では金融市場の調節法について金融政策の方向性を定期的に公表しています。現在は金融緩和の強化を行っていますが、住宅ローンの変動金利の今後について考えるために日本銀行の公表文をチェックしておくことが大切です。

その他の影響

政府の政策や景気の状況により金利は上下します。さらに今後は新型コロナウイルスなどこれまでとは違う要因が発生する可能性もあります。金利の変化に対応するために常日頃から景気や政策、住宅ローンの金利などの情報をよく確認しておきましょう。

変動金利のリスクを恐れないで

変動金利は固定金利と違って将来的に金利の変化が大きく変動するリスクがあります。長い目で金利の動きを見ると今は日本銀行のマイナス金利政策の影響もあり超低金利の時代です。

もし将来的に金利が上昇するとしても、状況を見ながら借り換えや繰り上げ返済をすることでリスクを減らすこともできます。住宅ローンの返済期間は長期にわたります。ご自身のライフプランに合った金利プランかどうかよく検討し、選ぶ事が大切です。

引用

民間金融機関の住宅ローン金利推移(変動金利等)

執筆者:FINANCIAL FIELD編集部

監修:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

![auじぶん銀行の住宅ローンのメリット・デメリット解説 [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2019/11/shutterstock_568260700.jpg.webp)

![イオン銀行の住宅ローンは金利以外にもお得がいっぱい!メリット、注意点、融資までの流れを解説! [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2023/03/shutterstock_1488198035.jpg.webp)