住宅ローン控除のための「ローンの年末残高証明」が届かない…。こんな場合の対処法は?

今回は、2021年の年末調整時期に慌てないよう、住宅ローン控除の残高証明書が届かないときの対処法について説明します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

目次

住宅ローン残高証明書とは?

住宅ローンを組んで住宅を購入した場合は、住宅ローン控除の適用を受けることができます。適用を受けるには要件を満たす必要があり、初年度は確定申告を行う必要があります。

2年目以降、会社員であれば年末調整で手続きを行うことが可能で、その際に必要な書類のひとつとして残高証明書があります。この残高証明書とは、金融機関から借りている住宅ローンの残高がその年の12月末時点でいくらになっているかを証明するもので、一般的に「住宅取得資金に係る借入金の年末残高等証明書」といわれています。

住宅ローン控除を受けるには?

住宅ローン控除の適用を受けるためには、要件を満たす必要があります。一例を挙げると、

1.住宅を購入した日から6ヶ月以内に入居していること

2.住宅ローン控除の適用を受けたい年の12月31日時点でその住宅に引き続き住んでいること

3.住宅ローンの借入期間が10年以上あること

4.住宅ローン控除の適用を受けたい年の合計所得金額が3000万円以下であること

などです。これら以外にも要件はあり、そのすべてを満たした場合に住宅ローン控除の適用を受けることができます。

住宅ローン控除では、最初の10年間は残高証明書に記載されている金額の1%が税額控除されます。

ただし、特例によって適用期間が13年間となっている方については、11年目から13年目においては「残高証明書に記載されている金額(*)の1%」もしくは「(住宅取得等対価の額-消費税額)(*)×2%÷3」のいずれか少ない額が控除限度額ですので注意してください。

(*)上限5000万円

住宅ローン控除の適用を受けるためには、初年度は確定申告を行う必要があります。2年目以降は、会社員であれば年末調整にて申請することができ、自営業等の方は確定申告をすることになります。

いずれの方でも、住宅ローン控除の適用に関する書類は、税務署から送られてくる「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」および「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」と、金融機関が毎年発行する「住宅取得資金に係る借入金等の年末残高等証明書」の2つが必要となります。

住宅ローン残高証明書の入手方法

通常、住宅ローンの残高証明書は、金融機関から10月上旬から中旬に郵送されてきます。ただし、住宅ローンの契約をした時期が9〜10月以降になった場合には、翌年1月になってから発行される場合がありますので注意が必要です。

勤務先から住宅取得資金に関わる融資を受けていらっしゃる方は、勤務先から同じような残高証明書が発行されます。

住宅ローン残高証明書が届かないケースがある

住宅ローン残高証明書は金融機関から発行されますが、以下のケースの場合発行されません。もしも届かない場合は、これらのケースに当てはまっていないか確認してみましょう。

1.住宅ローン控除の適用期間が終了した

現在の住宅ローン控除の適用期間は、取得時期などによって10年もしくは13年です。その適用期間が終了した場合は、住宅ローンの残高があったとしても残高証明書は発行されません。

2.金融機関に届けている住所に変更があった

金融機関に届けている住所が変更し、それを届けていない場合については、正しい住所に届かないということが考えられます。思い当たるのであれば、すぐに住宅ローンを借りている金融機関に住所変更の手続きを行うようにしましょう。

3.繰上げ返済などにより借入期間が10年以下となった

住宅ローン控除の適用を受けるためには、借入期間が10年以上であるという要件を満たしていなければなりません。したがって、繰上げ返済などにより借入期間が10年以下となった場合には、金融機関からの残高証明書は発行されません。

4.残高証明書を金融機関が作成する前に他の金融機関に借り換えを行った

これは、届かないケースとは少し異なりますが、残高証明書には作成基準日が存在します。この作成基準日は、初年度は原則として12月末、2年目以降は9月末となっています。したがって、作成基準日以前に他の金融機関に借り換えを行った場合は、新しく借り換えた先から残高証明書が届きますので確認が必要です。

住宅ローン残高証明書が届かない場合はどうする?

通常11月上旬になっても残高証明書が届かない場合は、速やかに借入を行っている金融機関に問い合わせてください。もし、発行済みという回答が来たとしても念のため再発行を依頼してください。

また、その年の9月末以降に繰上げ返済をしたことで、住宅ローン残高証明書と、その年の年末の実際の残高が異なる場合には、実際の年末残高が書かれた住宅ローン残高証明書を再発行してもらう必要があることも覚えておきましょう。

再発行を依頼しても年末調整に間に合わないケースも考えられます。その際には、会社に伝え、年末調整のやり直しをお願いするようにしてください。年末調整のやり直しは、翌年1月末までであれば行うことが可能です。それ以上先になる場合は、確定申告を行う必要があります。

住宅ローン残高証明書を紛失した場合

残高証明書を紛失した際も、届かない場合と同様に速やかに金融機関に連絡を入れ、再発行をお願いするようにしてください。再発行の手数料はかかりませんが、再発行の手続きをしてから実際に届くまで約1週間を要することから、余裕をもって手続きを行うようにしましょう。

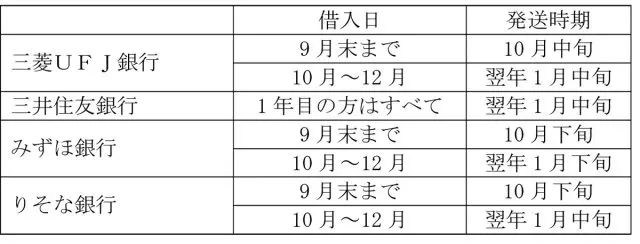

借入1年目の残高証明書は金融機関によって発送が異なる

借入1年目の残高証明書は、金融機関によって発送時期が異なります。代表的な金融機関の発送時期を以下にまとめておきますので、参考にしてください。

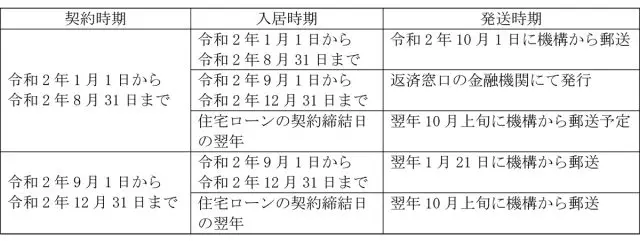

また、フラット35を利用している場合は、契約時期と入居時期によっても異なります。以下に表にしておきますので、こちらも参考にしてください。

まとめ

年末調整の時期には、住宅ローンの残高証明書を始め、生命保険料控除証明書など年末調整に必要な書類が多く届きます。届く時期は10月中旬から下旬となっていることが多いので、11月に入ってすぐにそれらの書類が確認するとよいでしょう。

残高証明書が届かない場合は、届かない理由をまず考え、それらに該当しないのであれば速やかに金融機関に問い合わせるようにしてください。

(参考)

みずほ銀行「FAQ(よくあるご質問)/Q 住宅ローン控除に必要な年末残高証明書はいつ届きますか」

りそな銀行「令和2年「住宅取得資金に係る借入金の年末残高等証明書」の郵送について」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員