ローンの組み方には気を付けよう! FPがローンと収入のバランスについて徹底解説

この記事では、ローンと収入のバランスについて解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

住宅ローンについて

株式会社キュービック(東京都新宿区)が2022年6月に300人のローン経験者を対象に「目的別ローンに対する意識調査」をしたところ、さまざまなローンのなかで住宅ローンの利用者が一番多いことが分かりました。人生三大支出(住宅、教育、老後)のひとつである住宅は、多くの方がローンを組んで家を買うと思われます。

住宅ローンのメリット・デメリット

住宅ローンのメリット・デメリットについて、紹介していきます。まずは、住宅ローンのメリットは以下のとおりです。

●高額な住宅を購入できる

●団体信用生命保険でリスクを回避

●住宅ローン控除による減税

●資金を手元に残すことができる

●老後資金や教育資金を貯めながらローン返済できる

一方、デメリットは以下のとおりです。

●契約時など、諸費用を負担する必要がある

●審査を通過しないと融資が受けられない

●利息や金利上昇により総返済額が大きくなる

●収入の減少で家計を圧迫

住宅ローンと収入のいいバランスとは

上記で紹介したデメリットにもあるように、住宅ローンを組めても、金利上昇や収入の減少などでローンの返済が苦しくなる事態はいつでも起こる可能性があります。不測の事態に備えて返済プランはしっかり練ることが必要です。

以下で、住宅ローンを借り過ぎていないかを判断する目安のひとつ、「返済比率」について解説していきます。

住宅ローンの返済比率とは

返済比率とは、年収に占める年間返済額の割合のことで、金融機関によって見方は若干変わりますが、年収の20〜25%程度が目安とされています。返済負担率ともいわれ、返済比率を式で表すと以下のようになります。

<返済比率=年間返済額÷額面年収>

この計算で用いる年収は「手取り」ではなく、「額面年収」になります。

住宅ローンでいくら返済するのか

返済比率が高いほど借入できる金額も増えますが、家計の負担も増大するので、理想的な返済比率としては20%以内に設定するのがいいでしょう。

例えば、額面年収700万円の人が20%の返済比率とすると、年間返済額は140万円(=700万円×20%)となります。月で計算すると、140万円÷12=毎月11万6700円くらいの返済となります。

額面年収と手取りの差は、扶養家族や保険などで変わりますが、大まかにいうと額面から20〜25%くらいマイナスした数字が手取りとなるイメージです。例えば、額面年収700万円で手取り年収560万円と考えた場合、手取り年収に対しての割合は、25%〔=140万円(年間返済額)÷560万円(手取り年収)〕程度となります。

また、ここでいう手取りとは、ボーナスも含めた金額です。例えば、手取り年収560万円の人が、手取りボーナス100万円もらっていたとすると、ボーナスを除いた手取りは460万円です。もし、住宅ローンを組んだ後にボーナスが丸々なくなると、手取り460万円で年間140万円を返済することになります。

つまり、年間返済額140万円を、ボーナスを除く手取り年収460万円で割ると、約30%となり、毎月の手取りのなかから3分の1程度のお金が住宅ローンの返済額となるイメージです。

一般的に、住居費は手取りの3分の1程度が妥当といわれています。返済比率が20%以内であれば、ちょうど住宅ローンを手取り年収の3分の1程度におさめられるでしょう。

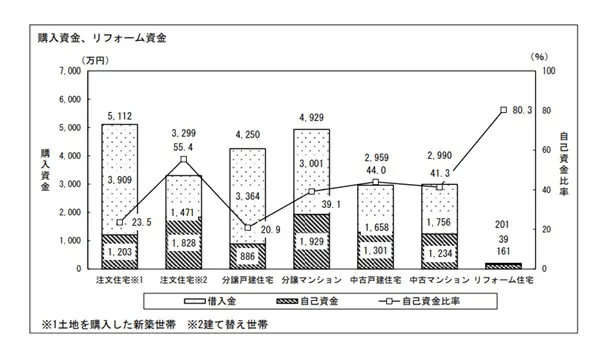

国土交通省住宅局の「令和3年度住宅市場動向調査報告書」(2020年4月~2021年3月に住み替え・建て替え・リフォームを行った全国約2500人対象)でも、土地を購入した新築所帯の自己資金比率は23.5%となっており、 年収の20〜25%でおさえられているのが分かります。

図表1

出典:国土交通省住宅局 令和3年度住宅市場動向調査報告書

まとめ

住宅ローンのメリット・デメリットと返済率について解説しました。もし、お勤めの会社が大企業であったり、または公務員であったりすると、金融機関によっては、返済比率40%程度まで承認されることもあります。

ただし、金融機関が承認してくれる融資額はあくまでも「借りられるお金」であって、「返せるお金」ではありません。生活費の確保、将来に備えての教育資金・老後資金のためにも、月々の支払いは余裕をもたせるようにしましょう。

出典

株式会社キュービック 「目的別ローンに対する意識調査」

国土交通省住宅局 令和3年度住宅市場動向調査報告書

国土交通省 令和3年度 住宅経済関連データ

執筆者:FINANCIAL FIELD編集部