同僚に「残クレで車を買うのは損だ」と言われました。月々「約5万円」で新車のランクルに乗れて大満足なのですが、本当に“損”なのでしょうか…?

本記事では、残価設定型クレジットを利用している人が、同僚から「残クレで車を買うのは損だ」と言われて不安になっているケースを取り上げます。同僚はなぜこのような発言をしたのでしょうか。解説します。

2級FP技能士

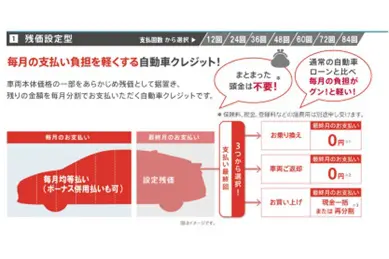

そもそも残価設定型クレジットとは

残価設定型クレジット(通称:残クレ)とは、車をローンで購入する方法の1つです。ただ、一般的なカーローンと異なる点は、ローン終了時点における車の価値を購入時点で決め、その金額を差し引いた残額を3年、5年、10年などのローン期間で分割して支払う仕組みです。

図表1

埼玉トヨタ ランドクルーザー

例えば、トヨタ自動車のランドクルーザー730万円(税込)を、頭金150万円、残価約400万円、60ヶ月の残クレで購入した場合、月々の支払いは5万2200円になります。これがカーローンの場合には月々の支払いが約10万円(三菱UFJ銀行のネットDEマイカーローン<年利1.5%>を利用の場合)となり、なんと残クレの倍額となります。

残クレのメリット

残クレの最大のメリットは、カーローンよりも月々の支払いが抑えられる点でしょう。また、ローン終了時点での下取り価格が保証されているので、次の車に買い替える際、中古車市場の状況に影響を受けません。

残クレは、カーローンでは希望の車に乗れない人、短期間で新車への乗り換えをしたい人、特定のディーラーを好んでいる人などに向いています。

「残クレで車を買うのは損だ」の理由

ただし、「残クレで車を買うのは損だ」と言われるということは、相応のデメリットがあるということでしょう。以下が残クレのデメリットとして考えられる点です。

●利息総額が大きくなりやすい

●自由にカスタマイズできない

●走行距離に制限がある

●残クレ期間終了後に残価の精算が待っている

まずは利息の総額が大きくなりやすいです。利息の計算は借り入れている残額に対して計算されていきますが、残クレは据え置いている残価に対しても金利がかかります。よって、月々の返済負担が小さい分、利息負担は大きくなるのです。

また、残クレでは残価を担保できるよう、一般的にはカスタマイズや走行距離に制限が設けられています。カーローンで購入するのに比べ、自由なカーライフを送れない可能性があります。

そして、残クレ期間が終了した後の残価の精算があります。残クレは残価の設定によって、単純にローンの支払いを繰り延べている形になっているので、残クレ期間が終了しても残価部分は未払いの状態です。

次の車に乗り換える際には、残価で買い取ってもらって新たな車を購入することになるでしょう。もしそれが残クレであれば、また新たな支払いがスタートします。同じ車に乗り続けるのであれば、残価で買い取らなければなりません。

つまり、残クレは月々の支払いこそ少ないですが、結局の支払い総額は大きくなりやすいということですね。自分の財産になり切らない車の支払いをし続け、残クレ期間が終わっても100万円単位の支払いが待っている。新しい車に乗り換えるのであれば、また同じ状況が続く。この状況を同僚は「残クレで車を買うのは損だ」と表現したのでしょう。

まとめ

残クレでの車購入であれば、月々の支払いを抑えられる分、通常購入なら手が届かないような車に乗れるかもしれません。ただ、その裏には数多くのデメリットがあることも知っておきましょう。月々の支払いが安いからといって、必ずしも安く新車を買えるわけではないのです。

出典

埼玉トヨタ ランドクルーザー

株式会社三菱UFJ銀行 ネットDEマイカーローン

執筆者:佐々木咲

2級FP技能士