どうしてもほしい都内の中古マンション。「50年ローン」を組むと「35年ローン」より月々の返済額が3万円減るが、デメリットは?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

この仕事をしている人なら当然なことだけれど、フツウの人にはわかりづらいこと、

これを知っていたらよりよく暮らせるのになぁ、など、

もっと幸せに生きる選択肢があることを、個人相談、メールマガジンやブログなどを通じてお伝えしています。

「50年ローン」は月々3万円もお得、はホント? 「35年ローン」と返済額を比較

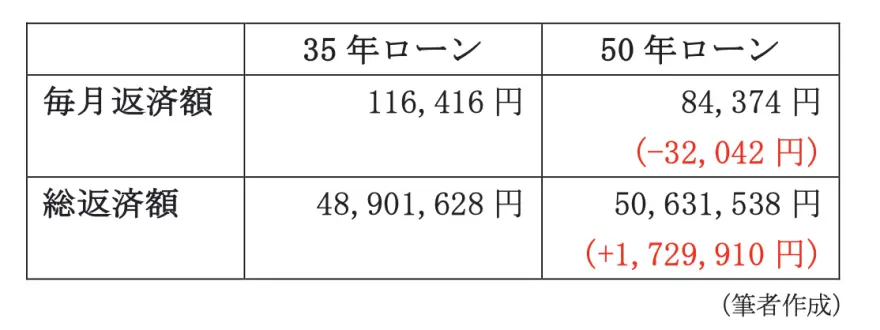

借入期間35年と50年の返済額を試算してみました。

借入金額:4500万円

ボーナス返済なし

借入時金利:年0.48%と仮定

返済方法:元利均等返済

同じ金額を同じ金利で借りた場合、返済期間が長い50年ローンは毎月の返済額を35年ローンより少なくできます。試算の条件では、毎月約3.2万円減らせました。

しかし、総返済額は約173万円多くなりました。50年ローンは返済期間が長い、つまりお金を借りている期間が長いので、35年ローンより金利の支払いが多くなります。

変動金利と固定金利。どちらを選ぶか?

今回の試算では、変動金利を使用しました。変動金利は、適用金利の見直しが年2回行われます。50年間の金利がどのように変化するか、誰も予想がつきません。定期的に自分の契約している住宅ローンの適用金利を確認し、借り換えや繰上げ返済も視野に入れていきましょう。

住宅金融支援機構の「フラット50」は、50年固定金利です。50年間金利の変動を気にせず安心な反面、変動金利よりも金利は高めに設定されています。

また「フラット50」は、長期優良住宅であることが条件です。令和5年度末時点の新築の共同住宅等では、わずか1.1%の認定でした。マンション購入で「フラット50」を利用できるケースはかなり少ないと思われます(※)。

「フラット50」のように全期間固定金利を選ぶ以外にも、固定金利期間を5年、10年などと選択して固定できる「50年ローン」もあります。

繰り返しになりますが、金利の先行きは誰も確実なことはわかりません。変動金利は、市場の金利上昇に連動して変動金利も上昇していく可能性があります。固定金利は、市場の金利が下落しても高い金利で固定されたままです。

50年という超長期間のローンではどちらの金利を選んでも、金利や毎月返済額の定期的な確認をしていきましょう。

50年間のローン…自分とマンションの状況はどうなるかわからない

住宅ローンの返済期間は、最長35年が一般的です。50年を選択できる金融機関は、ネット銀行数社と地方銀行など限られています。給与振込先に指定している銀行では、取り扱いがないかもしれません。

住宅ローンの完済時年齢は満80歳未満もしくは満85歳未満と設定されています。Aさんは30代なので、35歳未満であれば50年、35歳以上であれば満80歳もしくは85歳までの期間に短縮されます。

住宅ローンの借入審査には、年収負担率が影響します。

年収負担率=年間の返済合計÷額面年収×100

Aさんの年収が仮に400万円とすると、試算の35年ローンでは年収負担率は約35%、50年ローンでは約25%です。年収400万円の返済負担率の基準は一般的には30%以下とされています。Aさん1人でローンを組む場合、35年ローンでは難しくても50年ローンでは審査に通る可能性があります。

年齢が若く、収入や貯蓄が少なくても、少し背伸びした金額のマンションを購入できるのは「50年ローン」の最大のメリットです。

しかし、ローンの支払いは50年間続きます。その間に、自分や家族の健康や仕事などさまざまな環境変化が起こるでしょう。そして、ローンを無事完済すると購入から50年経過したマンションが残ります。中古マンションで、購入時に築10年だとすると50年後は築60年です。建て替えや大規模な修繕といった大きな出費があるかもしれません。

50年間の金利の動きがわからないように、50年後の自分もマンションの状況も誰もわかりません。

1つだけ確かなことは、50年間ずっと一緒ではないということだけです。「50年ローン」で中古マンションを購入したら、ずっと安心ではありません。Aさんは、ご家族(配偶者)とともに、家計を確認してローンの返済計画を定期的に見直していく必要があります。

出典

(※)国土交通省 長期優良住宅のページ

国土交通省 長期優良住宅の認定状況について(令和5年度末時点)~新築戸建ての着工戸数に対する割合が31.3%に(4年連続増)~

執筆者:正田きよ子

1級ファイナンシャル・プランニング技能士、CFP(R)認定者