「給料日5日前に3万円キャッシングして給料日に返している」という先輩……少額・数日間の借り入れだと利息は安くすむのですか?

「お待たせ」と出てきた先輩は、なんと、キャッシングをしてきたとのこと。しかも、ここ何ヶ月かは、給料日数日前に3万キャッシングして給料日に返していることが多いとか。今月も、給料日まであと5日あります。

キャッシングって金利が高いのでは? 借りてしまって大丈夫なのでしょうか。少額・数日間の借り入れだと安くすむのでしょうか。本記事で、FPである筆者と一緒に確認してみましょう。

CFP(R)認定者

確定拠出年金相談ねっと認定FP

大学(工学部)卒業後、橋梁設計の会社で設計業務に携わる。結婚で専業主婦となるが夫の独立を機に経理・総務に転身。事業と家庭のファイナンシャル・プランナーとなる。コーチング資格も習得し、金銭面だけでなく心の面からも「幸せに生きる」サポートをしている。4人の子の母。保険や金融商品を売らない独立系ファイナンシャル・プランナー。

キャッシングは高金利、でも上限が決められている

クレジットカードは買い物のときに利用するほか、キャッシングという方法で、お金を借りることができます。

クレジットカードを利用するときは、いったんクレジットカード会社に代金を立て替えてもらい、クレジットカード会社に返済をします。クレジットカードでキャッシングをする場合は、クレジットカード会社からお金を借りることになるので、クレジットカード会社は「貸金業者」として貸し付けを行います。

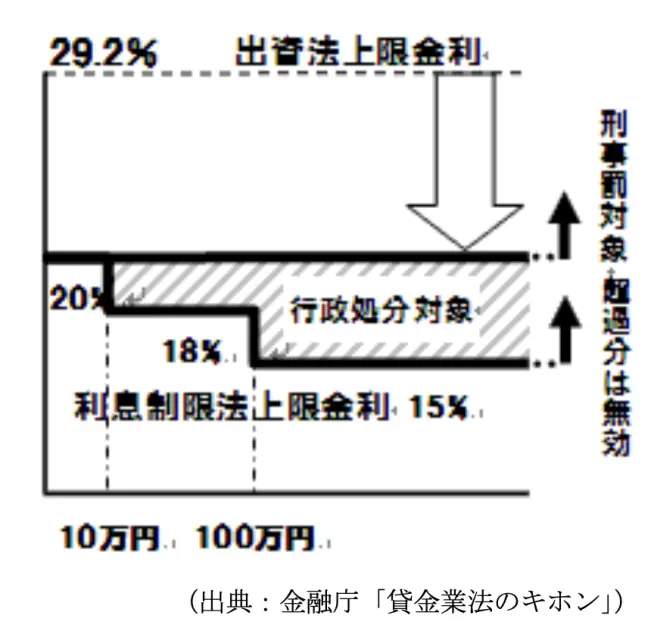

貸付金利については、利息制限法により、10万円未満は上限20%、10万円以上100万円未満は18%、100万円以上は15%と上限が決められています(また、貸金業者から借り入れをする場合、総量規制により、借入金額の上限額が年収の3分の1までに制限されます)。

図表1

このように、金利は各貸金業者により異なりますが、上限金利の範囲内で設定されています。一般的にクレジットカードでのキャッシングの金利は15~18%と高金利です。

利息の計算は金利と借入期間で決まる

急にお金が必要になったときに、持ち歩いているクレジットカードを使って、銀行やコンビニエンスストアでお金を引き出す(=借りる)ことができるのは、とても便利です。

しかし、引き出すときに手数料がかかることもありますし、何より「借金」ですから、返済時には元本に加えて利息を払わなければなりません。

利息は、「借入金額×金利×借入期間」で計算できます。借入金額が大きいほど、金利が高いほど、借入期間が長いほど、利息が大きくなります。

利息を少なくするためには、金利をなるべく低いところで、借入金額は必要な分だけ、そして借入期間をなるべく短く(早めに完済する)ことが大切です。

Aさんの先輩の場合、キャッシングは一般的に「年利18%」、これに「借入金3万円」「利用期間5日」の条件で計算すると、

1年間借りた場合:利息=3万円×18%=5400円

5日間だけの場合は1年分を日割りして、利息=5400円×5日/365日≒73円

です。

ATMの時間外手数料が110円~かかるところと比較すれば、安くすむといえます。

借りる場合は、「必要な分」「短期間」「低金利」

少額、短期間では利息が少なくなるとはいうものの、金利が低いところで借りられるのに越したことはありません。

借り入れをする場合、ローンを利用する方法もあります。ローンは金融機関から直接お金を借り、金融機関に返済します。

金融機関により金利や借り入れ条件が異なりますが、銀行系カードローンは、一般的に信販系や消費者金融系、クレジットカードのキャッシングより金利が低くなります(銀行法の規制を受けるため、総量規制の対象にはなりません)。

例えば、金利14%で借りたとすると、Aさんの先輩の場合、利息は約57円となり16円の差です。少額、短期間なのでこの差しかありませんが、借入期間が1年間では1200円の差です。無視できない金額です。

ただ、審査から融資されるまでに時間がかかります。今、すぐに借りたいときの利用は厳しいですが、時間の余裕があるのなら審査を通して少しでも金利を低く抑えたいものです。

特に、一括返済が難しく、リボルビング払いを利用する場合、返済金額が元金に対し少ないと、利息が利息を呼び返済期間が長くなってしまいます。また、融資可能枠内であれば完済前でも借り入れが可能なため、借入残高が分かるよう常に借入残高を把握しておくことが大切です。

借り入れる際は、返済の計画を立てて、最小金額、最短日数で利用しましょう。

出典

金融庁 貸金業法のキホン

金融広報中央委員会 知るぽると これであなたもひとり立ち ワーク9 金利と法律に強くなる

執筆者:林智慮

CFP(R)認定者