「学費400万円」の私立大学に進学したいけど、奨学金の“保証人”になってくれる人がいない!「機関保証」なら借りられると聞きましたが、どんなメリットがありますか? ほかの「奨学金・支援制度」と併用が可能かも解説

奨学金は、奨学生本人の名義で申請を行う制度ですが、保証人を立てられない場合でも、借りることはできるのでしょうか。本記事では、奨学金の2つの保証制度を紹介し、それぞれのメリットや留意点を解説します。

FP2級、小学校一種免許

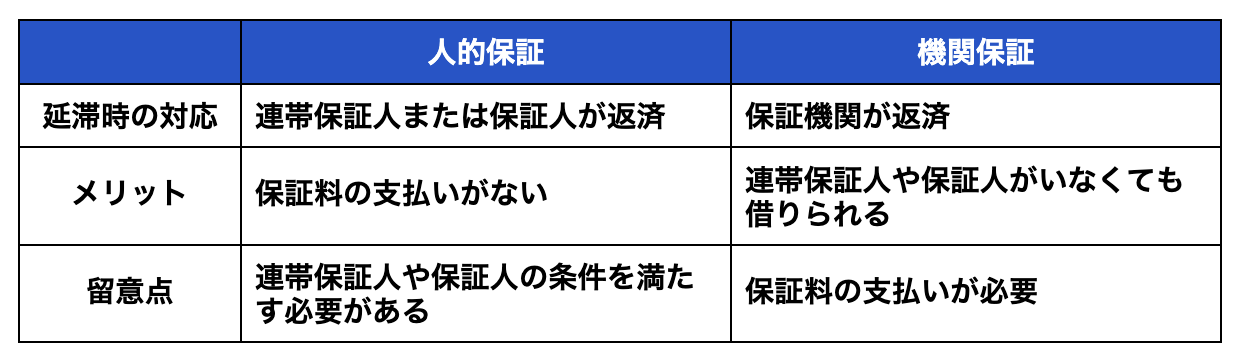

人的保証制度と機関保証制度

日本学生支援機構の奨学金を借りるには「人的保証」もしくは「機関保証」のいずれかの制度を選択する必要があります。ここでは、それぞれの制度の特徴を解説します。

人的保証制度の概要

人的保証とは、奨学生が奨学金の返済を延滞した場合に、連帯保証人と保証人が代わりに返済の義務を負う制度です。奨学生本人が返済を延滞すると、連帯保証人が返済の義務を負うことになります。それが難しい場合には、保証人に返済の義務が生じます。

・連帯保証人:原則として、父母またはこれに代わる人

・保証人:原則として、本人および連帯保証人と別生計のおじやおば、兄弟姉妹など

原則に該当しない人を連帯保証人や保証人とする場合には、給与などの条件を満たしつつ、「返還誓約書」などの書類を提出する必要があります。

機関保証制度の概要

機関保証とは、公益財団法人日本国際教育支援協会が奨学金の保証を肩代わりする制度です。そのため、連帯保証人や保証人は必要ありません。ただし、奨学生の住所や電話番号を照会できる人として、本人以外の連絡先を届け出ることが求められます。

人的保証と機関保証のメリットや利用時の留意点

人的保証と機関保証には、それぞれメリットや利用するにあたっての留意点があります。それらをまとめたものが以下の図表1です。

図表1

独立行政法人日本学生支援機構 保証制度についてより筆者作成

それぞれの特徴を正しく理解した上で、必要に応じた制度を選択することが重要です。

機関保証の保証料と返済方法

機関保証の保証料は、毎月の奨学金から差し引かれます。そのため、振り込みの手間や手数料をかけずに支払うことが可能です。

保証料は、借りる金額や月数、返済期間などによって異なります。また、借りる奨学金が無利子の第一種か有利子の第二種かによっても変わります。私立大学の場合の保証料月額をまとめたものが、以下の図表2です。

図表2

| 月4万円で48ヶ月 | 月4万円で72ヶ月 | |

|---|---|---|

| 第一種奨学金 | 1262円 | 1464円 |

| 第二種奨学金 | 1534円 | 1791円 |

独立行政法人 日本学生支援機構 保証制度についてより筆者作成

日本学生支援機構の「奨学金貸与・返還シミュレーション」を利用すると、個々に応じた保証料の目安が分かります。なお返還が完了するまで保証料の支払いは続くため、返済の負担は大きいです。

ほかの奨学金や支援制度と併用することは可能なのか

日本学生支援機構ではなく、地方公共団体などが行っている奨学金制度もあります。また、教育一般貸付(国の教育ローン)は、保護者が借りて返済する日本政策金融公庫の支援制度です。

日本学生支援機構は、これらの制度との併用を認めています。ただし、他団体側が認めていない場合があるため、希望する際には確認が必要です。

機関保証で奨学金を借りてでも、大学に行くメリットはあるか

奨学金を借りる場合、大学卒業後に返済の義務が待ち受けています。それでも、大学に行くメリットはあるのでしょうか。厚生労働省の「令和6年賃金構造基本統計調査」によると、学歴別の平均月収は、以下の図表3のようになっています。

図表3

厚生労働省 「令和6年賃金構造基本統計調査 結果の概況」より筆者作成

図表3から、大学卒と高校卒では平均月収におよそ10万円の差があると分かります。

返済額や返還期間にもよりますが、10年間で1200万円の収入差ができるのであれば、奨学金を借りてでも大学に行くメリットは、大いにあるといえそうです。

まとめ

保証人を立てることが難しい家庭であっても、奨学金を利用することで私立大学への進学は可能です。機関保証には保証料の支払いが毎月あり、借りる金額や貸与期間によって金額が変わります。

それらを正しく理解すれば、奨学金を借りた際の将来の不安が軽減され、充実した大学生活につながるでしょう。

出典

独立行政法人 日本学生支援機構 保証制度について

独立行政法人 日本学生支援機構 第一種奨学金の保証料

厚生労働省 令和6年賃金構造基本統計調査 結果の概況

執筆者 : 舟山こうた

FP2級、小学校一種免許