4年前に35年ローン・3500万円を借入し、マンションを購入。相続した父の遺産2500万円で繰上げ返済すると住宅ローン控除の恩恵がなくなるって本当?

今回は、想定外の収入と住宅ローンの繰上げ返済について見てみましょう。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

繰上げ返済のお得度を可視化してみよう

お父さまの遺産ということを考えると、“生活費に消えていった”ということではなく、なるべく有効活用したいです。まずは、住宅ローンの繰上げ返済の効果を可視化してみます。

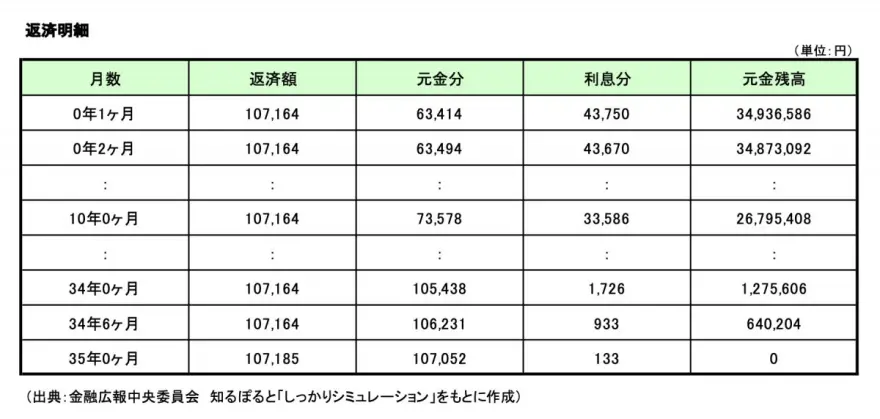

住宅ローンを契約したら、「借入返済予定表」が手元にあるはずです。返済の内訳を見ると、毎月同じ返済額なのに当初は支払利息に充当される分が多く、元本に充当される分が少ないことが分かります。返済予定の一例をシミュレーションしてみました。図表1を参照してください。

借入元金 3500万円

借入期間 35年

返済方法 元利均等返済

借入金利 1.5%

毎月返済額 10万7164円

年間返済額 128万5968円

総返済額 4500万8880円

うち利息分 1000万8880円

(図表1)

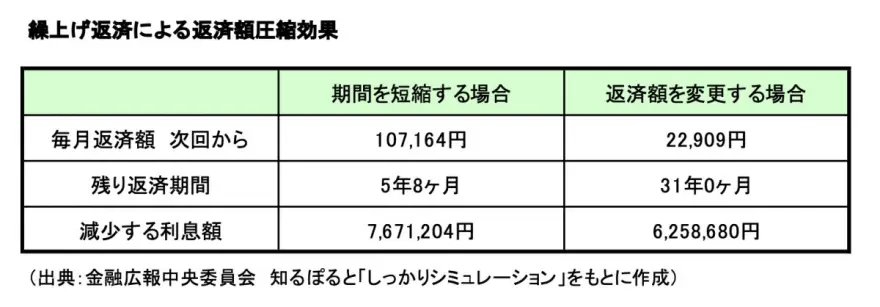

早期に繰上げ返済すると、節約効果が大きいことは分かりましたが、実際にどれくらいになるのかもシミュレーションしてみました。繰上げ返済の効果を可視化して、そのイメージをつかむことができます。

当初借入元金 3500万円

当初借入期間 35年

返済済み期間 4年

返済方法 元利均等返済

借入金利 初回から1.5%

繰入金額 2500万円

この条件で試算した結果が図表2です。

(図表2)

繰上げ返済のデメリットは?

繰上げ返済をするメリットを見てきましたが、デメリットもあります。注意すべき点は、以下の3点です。

(1)手元資金の2500万円がなくなる

(2)住宅ローン控除の恩恵が少なくなる

(3)団信の恩恵が少なくなる

当然ですが、住宅ローンの返済に充ててしまうと、手元に入ってきた2500万円の資金はなくなってしまいます。まとまった資金があれば、ライフプランの幅が広がったかもしれません。

住宅ローンの返済よりも優先したいモノやコトはありませんか。住宅ローンの返済に追われて貯金が少ない場合は、2500万円のうち、返済に充てる金額と手元の貯金に残す金額のバランスを考えることが良策です。

住宅ローン控除は、住宅ローンの年末残高に応じた金額を所得税から控除を受ける優遇制度です。相談者の場合は年末残高の1%の控除を受けることができ、控除期間は10年間です。居住の年によって乗数と控除期間は違いますので、詳細は国税庁のホームページでご確認ください。

この控除は税額控除なので、節税効果は大きいです。繰上げ返済すると年末の残高が減るので控除額は少なくなり、所得税の節税効果は少なくなります。さらに注意すべきは、冒頭の「繰上げ返済すると住宅ローン控除の恩恵がなくなるって本当?」についてです。

住宅ローン特別控除の対象要件の一つに、“契約において、償還期間が10年以上の割賦償還の方法により返済すること”があります。最初に返済した月から繰上げ返済して短縮した最終返済月までの期間が10年未満になれば、要件に該当しなくなります。その年の12月31日の残高をもとに、本来受けることができた特別控除を受けられなくなります。

3つ目は、団体信用保険についてです。住宅ローンの契約時に加入した団体信用保険は、契約者に万一のことがあった場合に、ローンの債務がゼロになるものです。この主契約だけでなく「がん特約」を付加していると、がんと診断確定されたら保障の対象になる保険もあります。繰上げ返済するとローン残高が減りますので、保障される給付金も少なくなります。

まとめ

ここまで、繰上げ返済のメリットとデメリットについて見てきました。相談者の場合は2500万円でしたが、この金額を全額充当する必要はありません。どのタイミングでいくら返済するのか、ご自分やご家族のライフプランを鑑みて考えることが大切です。考え方は諸々ありますが、自分にとって納得できる使い方が一番です。

出典

金融広報中央委員会 知るぽると しっかりシミュレーション

国税庁 No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

国税庁 繰上返済等をした場合の償還期間

国土交通省 住宅ローン減税

執筆者 : 宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士