失業や長期入院で住宅ローンの返済が厳しくなってしまった…家を手放すしかないの?

もし、返済が難しくなった場合には、どのように対処すべきなのでしょうか。

ファイナンシャルプランナー(日本FP協会認定)

宅地建物取引士 ※試験合格

貸金業務取扱主任者 ※試験合格

大阪大学法学部卒。経済学修士(計量経済学)

地方銀行、コンサルティング会社を経て、現在、大手金融グループに勤務。その傍らでFPオフィスを運営して、お金に関する記事の執筆、相談業務を行っています。

専門分野は相続、資産運用、ローンなど個人向けのFP領域全般です。

金融機関に相談を!

住宅ローンの返済が厳しくなったら、早い段階で金融機関に相談するのが鉄則です。できるだけ延滞に至らないうちに相談するのが一番ですが、もし延滞が発生したとしても初期段階で自ら相談するということが重要です。返済意志が強いと認められ、金融機関側が相談に応じる可能性が高くなります。

具体的にどのような対応をしてもらえるかは金融機関によって異なりますが、状況に応じて返済期間を延長することで毎月の支払額を抑える、一定の期間に限って返済額を減額するといった措置が取られることが一般的です。

例えば、住宅金融支援機構の「フラット35」については、所定の基準を満たして審査に通れば、以下のような返済条件の変更が認められることがあります。

(1)返済期間の延長(最長15年)

離職や病気等の事情により返済が困難な場合において、以下のいずれかの条件を満たし、かつ、返済方法の変更により、今後の返済を継続できると判断されたときは、最長で15年の返済期間の延長が認められます。

・年収が同機構への年間総返済額の4倍以下

・月収が世帯人員×6万4000円以下

・返済負担率が所定の割合を超え、収入減少割合が20%以上

(2)元本据え置き(最長3年)

上記(1)の条件に加えて、失業中、または収入が20%以上減少した場合は、毎月の返済額のうち、元本部分を返済せずに利息のみを支払う期間を最長3年間にわたって認められることがあります。

(3)一定期間、返済額を減額

子どもの進学による教育費、入院による医療費など一定期間、支出の増加が見込まれる場合は、相談により決定した期間内において、返済額を減額できるとされています。この方法については、減額期間が終了した後の返済額は、当初の返済額より増加するのが前提です。

(4)ボーナス返済の変更

ボーナス返済月の変更、毎月返済額とボーナス月返済額の内訳変更、ボーナス返済の取りやめといった対応が認められています。

返済条件変更の効果は?

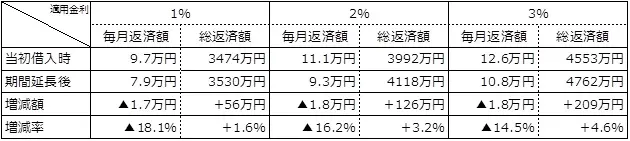

それでは、返済条件変更により、どの程度、返済負担が軽減されるのでしょうか。前項(1)の返済期間の延長について、その効果を具体的な例で試算してみましょう。例えば、当初、以下の条件で住宅ローンを借り入れた場合を想定します。

●当初借入額3000万円

●借入期間30年

●金利は全期間固定型

●毎月返済(ボーナス払いなし)

このとき、当初借入時より10年が経過した時点で返済が厳しくなり、その時点で5年の返済期間延長が認められたとすると、適用金利別の期間延長の効果は下表のとおりです。

適用金利が2%のときは、当初の毎月返済額は約11万1000円ですが、返済期間延長が認められた場合、約9万3000円まで減少します。一方で、総返済額については、利払い期間が延びたことにより約126万円増加することには注意が必要です。

前項に挙げた返済条件変更のパターン(1)~(4)においては、基本的に(4)以外は総返済額が増加することになります。安易に当面の返済を楽にすることだけを考えずに、その時点の返済能力をふまえて、総返済額の増加が極力抑えられるように金融機関に相談する姿勢が求められます。

まとめ

返済が厳しくなった場合の対応などについてまとめましたが、いかがでしたでしょうか。長い住宅ローンとの付き合いのなかでは、予期せぬ事態は起こるものと考えるべきです。

本来的には、計画的な貯蓄や投資、保険によるリスクコントロールなどトータル的な観点で返済不能に陥らないように対策をしておくことが重要なのです。

【参考】住宅金融支援機構 「返済方法の変更例」

執筆者:廣岡伸昌

ファイナンシャルプランナー(日本FP協会認定)

宅地建物取引士 ※試験合格

貸金業務取扱主任者 ※試験合格