住宅ローンの繰り上げ返済。利息軽減のポイントは「早い・高い・長い」を意識して

そのようなとき、まとまった金額を入金する繰上返済を検討することになるでしょう。繰上返済の方法には「期間短縮型」と「返済額軽減型」の2種類があります。今回は利息軽減効果が高いといわれる「期間短縮型」の仕組みと効果について確認してみましょう。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

利息軽減効果が大きい「期間短縮型」

期間短縮型の特徴は、繰上返済された金額がすべて元金の返済に充てられ、その分の返済期間が短縮されることで、同じ期間分の利息が軽減される方法のことです。つまり、月々の返済額(元利返済額)は一定のままで、元金の繰上返済によって元金の返済が完了した期間と同じ月数分だけ利息を軽減する効果があります。

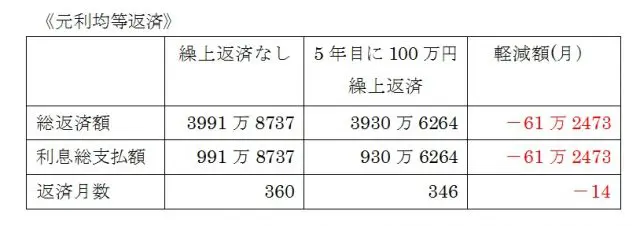

例えば、借入額3000万円、金利2.0%、返済期間30年で、借入後5年後に100万円繰上返済した場合

上記の通り、繰上返済により14ヶ月の返済期間が短縮され、その期間分の利息-61万2473円の軽減効果となります。

「早い、高い、長い」ほど軽減効果が高くなります。期間短縮型で繰上返済する場合のポイントは「繰上返済の時期が早い」「金利が高い」「返済期間が長い」ほど、軽減効果が高まるという点です。以下の事例で確認してみましょう。

1、繰上返済が早ければ早いほど軽減効果が高い

先ほどと同じ条件で、100万円を5年後、10年後、15年後に繰上返済した場合を想定

同じ100万円の繰上返済をした場合でも、5年目に実施した方が軽減額、軽減月数ともに効果が高くなります。

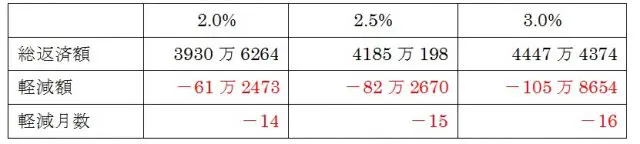

2、金利が高ければ高いほど軽減効果が高い

100万円を5年後に繰上返済する場合、金利が2.0%、2.5%、3.0%のケースを想定

同じ100万円を5年目に繰上返済した場合でも、金利が高い方が軽減額、軽減月数ともに効果が高くなります。

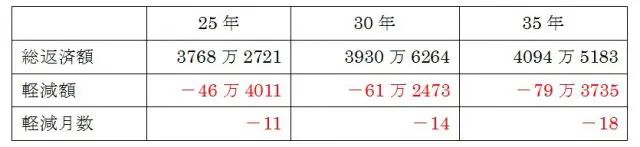

3、返済期間が長ければ長いほど軽減効果が高い

100万円を5年後に繰上返済する場合、返済期間25年、30年、35年のケースを想定

同じ100万円を5年目に繰上返済した場合でも、返済期間が長い方が軽減額、軽減月数ともに効果が高くなります。

まとめ

住宅ローンは多くのご家庭において、人生で最大かつ最長期間の借金であることでしょう。

それだから効率良く、計画的に繰上返済をうまく使いたいものです。それぞれのご家庭のライフステージや環境によって、無理なく、効率的に返済できる計画を立てられることが大切です。そのときには、『早い・高い・長い』のキャッチフレーズを思い出してください!

執筆者:高橋庸夫

ファイナンシャル・プランナー