住宅ローン本審査の期間はどのぐらい? 早めることは可能?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

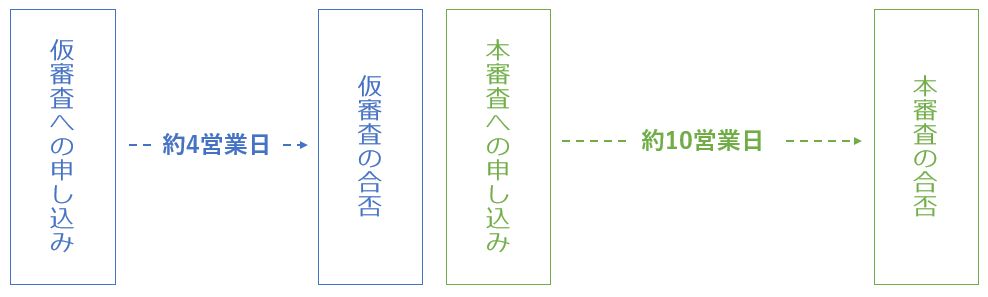

住宅ローン本審査の期間は10営業日程度

金融機関によって異なりますが、本審査はおおよそ10営業日程度かかります。事前審査が4営業日程度なのに比べて、少し長くなっていることがわかると思います。

ただしこの期間は、金融機関や提出した情報の内容によって変化します。1ヶ月程度かかることもあるため、申込時に確認して早めに準備しましょう。

〈審査期間の目安〉

【銀行別】住宅ローン審査にかかる期間を調査!

ネットバンクを含めた各銀行の公式サイトから分かる、住宅ローン審査のおおよその期間と、重要ポイントをご紹介します。

SBI新生銀行で最も早い手続き方法はWebからの申し込みで、審査結果は通常は手紙で届きますが電話連絡の場合もあります。Webからの申し込みの際、こちらを用意しておくと手続きがスムーズです。

前年の年収が分かる資料、勤め先の情報が分かる資料。また、物件購入の場合は物件に関する資料、借り換えの場合は利用中ローンに関する資料を追加で用意しておくと良いでしょう。※契約の際は別途、必要書類があります。

ただし、ペアローンでの申し込み、収入合算を希望、永住許可を有しない外国籍の方の場合は、Web申し込みはできません。郵送での申し込みとなります。

鹿児島銀行(かぎん)の住宅ローンは事前審査申し込みがあり、Webで申し込みも可能です。Webで申し込みをする場合は、必要書類を添付してメールを送るだけ。審査結果は電話連絡です。事前申し込みに必要な書類は、本人確認書類(運転免許証等)、健康保険証、前年度の年収が分かる書類(源泉徴収票等)です。

また、住宅ローン相談予約も受け付けており、Webで相談内容、名前、電話番号などを入力すると、希望の日時に担当者から連絡が来ますので、電話で住宅ローンの相談ができます。希望の日時は土日でも可能で、自分や家族との都合に合わせられるのが魅力的です。

越後銀行の住宅ローンは店舗での相談はもちろん、ローン相談専用の窓口も設けられています。個人総合コンサルティングプラザは、各種ローンの相談を専門スタッフが応えてくれるサービスで、平日15時以降や土日も利用可能です。

また、来店予約サービスがありますので、待ち時間などを気にせずに利用できるので、スムーズに手続きを済ませたい方や、住宅ローンの詳しい内容を聞きたいけれどなかなか銀行の時間に合わせられない方などには特におすすめです。

●正式申し込みから正式審査完了までの期間:5~10日程度

●事前審査申し込みから借入までの期間:3週間~1ヶ月程度

常陽銀行は土日でも利用可能な専用窓口があり、専門スタッフが丁寧にサポートしてくれます。また、住宅ローンの借り換えの場合は、最短2週間で手続き完了。登記の書き換えなど難しくて面倒な手続きもサポートしてくれます。

●正式手続きの必要書類の受理から正式審査期間:5営業日程度

横浜銀行の住宅ローンもWebでカンタン事前審査が利用可能です。また、住宅ローンセンターでは、日曜日も住宅ローンの相談ができる他、電子契約サービスという便利な機能を導入しています。

電子契約サービスとは電子化された契約書で、電子署名で契約書の記入をカット、実印の押印や収入印紙も不要で、手続きの手間が大幅に軽減されますので、忙しい方には特におすすめです。

●事前審査から借入までの期間:最短2週間

静岡銀行(しずぎん)の住宅ローン事前審査は、物件が決まっている方の【かんたん事前審査(無料)】と、物件が決まっていない人の【事前無料診断マネピタ】があります。ローンセンターで住宅ローンの相談が可能で土日も予約できますので、休みが週末な方にとっても助かるサービスです。

●事前審査の申し込みから借入までの期間:3週間から1か月程度

伊予銀行の住宅ローン事前審査の申し込み書は、申込人の署名のみで捺印は不要です。また、正式な申し込みは窓口またはローンプラザでも可能。店舗は休日でも開いているところがありますので、都合に合わせて手続きを進めることができます。

りそな銀行でもWeb申し込みが可能で、インターネットで事前審査が可能です。24時間受付で、書類の提出は不要(個人事業主や確定申告をしている方、法人代表者は確定申告書の写し3年分と、決算書の写し(法人代表者のみ)等の提出が必要)。

また、契約の手続きは、書面かりそな電子契約サービスのどちらかを選択することができますので、Webで契約することに抵抗がない方は更に便利に利用できそうです。また、りそな電子契約の場合は、印紙も不要。本来なら、借り入れ金額が5,000万円を超え1億円以下の場合、6万円の印紙が必要ですので大きな節約となります。

三菱UFJ銀行の住宅ローンは、Webからかんたん事前審査が可能です。三菱UFJ銀行の口座を持っている方は、口座番号を入力して申し込みができますのでより簡単に申請ができます。また、三菱UFJ銀行の口座を持っていない方も申し込みは可能で、Webから必要な情報を入力して申請できます。審査結果はメールで届き、ネット完結も可能です。

●本審査の期間:最短3営業日

ARUHI(アルヒ)の住宅ローン事前審査はインターネットで申し込みができ、Web事前審査に通過した方は来店不要で借り入れまで手続きが可能。また、ARUHI(アルヒ)は全国に店舗展開しており、2020年12月の時点で全国150以上の拠点を構えています。

土日や祝日も対応してくれますので、質問や相談、ネット完結に抵抗がある方も安心して利用できそうです。他にも、ARUHI(アルヒ)は保証人が不要なところも、スムーズな手続きに繋がると言え、手続きに時間をかけたくない人には特におすすめです。

●申し込み期間:5~10日目安

●審査期間:7~14日目安

●契約期間:14~21日目安

【フラット35/フラット35S】

●申し込み期間:8~11日目安

●審査期間:7~14日目安

●契約期間:20~30日目安

楽天銀行の住宅ローンは地方銀行などと比べて、処理に要する期間が長いように感じられます。住宅ローン(金利選択型)もフラット35/フラット35Sも、借入希望月の1ヵ月前までに申込書と必要書類一式を返送、借入希望日の6営業日前までに契約書類を返送しなくてはなりません。

そのため、期間に余裕を持って手続きを進めることをおすすめします。

auじぶん銀行の住宅ローンは、ネット銀行のメリットでもある自宅で申し込みから手続きが完結し、尚且つ借入までの期間が短いことが魅力です。手続きはスマートフォンやパソコンから行い、書類の提出はネットからアップロードするだけなので、来店や郵送の手間が省けるのは忙しい方にとって嬉しいですよね。

●本審査期間:3~10営業日

PayPay銀行の住宅ローンは事前審査、本審査の連絡がメールで通知されます。契約手続きは電子契約システムで、Webサイト上で手続きを行い、契約に必要なメールが申込人や連帯保証人に届くシステムで、ITシステムに抵抗がない方にとってはとても便利でしょう。

急いでいる場合、審査期間を短くする方法はある?

審査期間を短縮させる裏技的な方法はありません。ただ、審査期間が延びてしまわないようにすることはできます。

まずは、提出する書類に不備や過不足がないよう念入りに準備をして審査に臨むことです。そうすることで、追加資料の提出や書類の不備によって審査が長引くのを防ぐことができます。

ほかにも、追加資料の提出や不備の補正のための連絡がきたときに、即対応できるようにしておくことも有効な手でしょう。

なお、審査に引っかかりそうな点がある場合は、補足資料としてそれを解消できるような書類を作成して提出すると審査がスムーズに進むこともあります。

もし本審査に落ちたらどうなる?

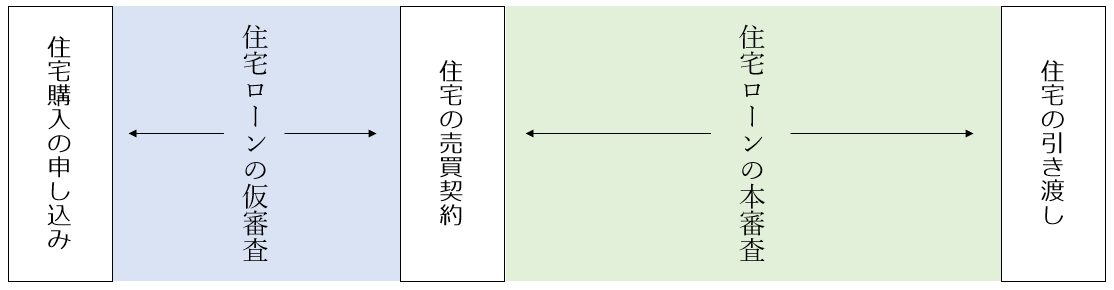

それではもし本審査に落ちたらどうなるのでしょうか? 住宅購入と住宅ローン審査は一般的に下記のように進みます。

■住宅購入申し込み~入居までの流れ

図の通り本審査の申し込みと審査結果は住宅の売買契約後になります。そのためもし本審査に落ちた場合、融資を受けられず支払いが困難になります。

もちろん住宅ローンの本審査に通らなかった場合、住宅の売買契約を解除できる「融資利用の特約(ローン特約)」というものが契約書に記載されています。ただし契約内容によってはこの特約がない場合もありますので、注意しておくことが必要です。

また特約がある場合でも、本審査に落ちたら自動で契約解除になるものと、期限内に申し出ないと解除にならないものがあります。手付金についても、戻る場合とそうでない場合がありますので事前にチェックしておきましょう。

Q&A

ここでは住宅ローンの審査期間についてよくある質問にお答えします。

審査に必要な書類はどんなもの?

事前審査と本審査の際、それぞれに必要な書類があります。

事前審査に必要な書類には、次のようなものがあります。

- ★本人確認書類(運転免許証など)

- ★収入確認書類(源泉徴収票や納税証明書など)

本審査に必要な書類には、次のようなものがあります。

- ★本人確認書類(運転免許証など)

- ★収入確認書類(源泉徴収票や納税証明書など)

- ★印鑑証明書

- ★物件に関する書類(売買契約書や物件の概要書など)

上記は、あくまでも一般的に必要とされることが多い書類です。

申込先の金融機関や提出書類の内容などによっては、追加で書類の提出を求められることがあります。必要書類について、必ず金融機関にて確認しておくようにしましょう。

まとめ

住宅ローンには審査期間があり、申し込んでもすぐに融資が実行されるわけではありません。住宅ローンを利用する際は、審査期間を考えて余裕をもって申し込みをし、審査が長引かないよう丁寧に準備しておくべきでしょう。

※2021/1/19 内容を一部修正させていただきました。

執筆者:柘植輝

行政書士