家計節約のために知っておきたい住宅ローンの金利・利息計算方法 を解説!

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

住宅ローンの金利計算をするために必要な項目

住宅ローンの金利計算には「借入金額」「返済期間」「金利タイプ」「返済方法」の4つの項目がかかわってきます。以下に一つずつ解説していきます。

(1)借入金額

借入金額とは、実際に借り入れた住宅ローンの金額で、頭金は除きます。この金額に基づいて住宅ローンの金利を計算をしていきます。

(2)返済期間

住宅ローンの金利額は、年利〇%と示された利率に基づいて算出されます。つまり、返済期間の長短によって金利の総額が変わってきます。

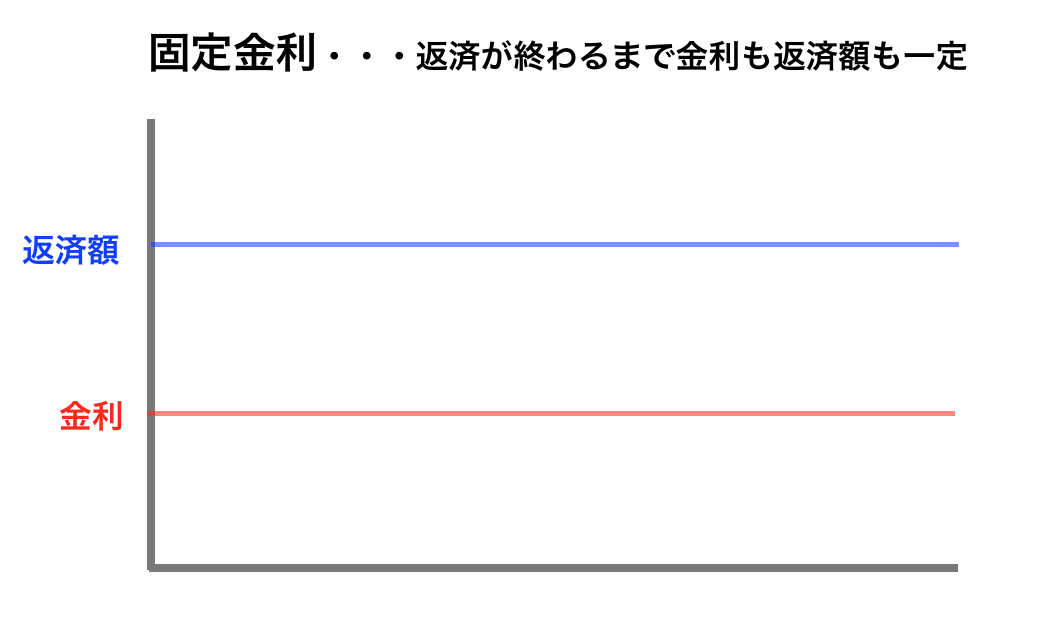

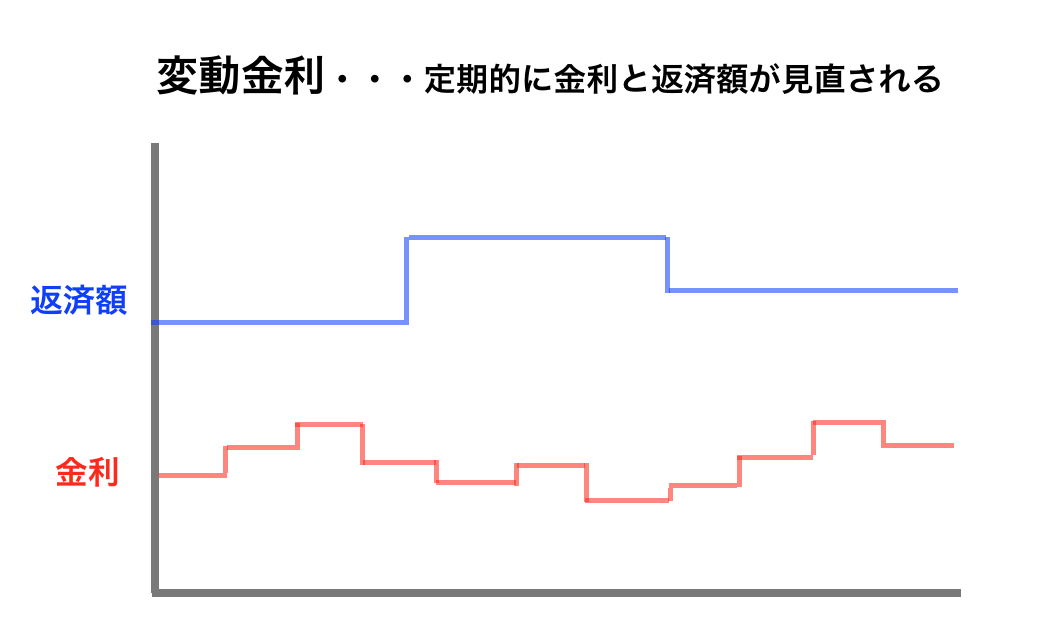

(3)金利タイプ(金利の種類)

住宅ローンの金利は大別すると、利率が変動するもの(変動金利)と固定のもの(固定金利)があります。固定金利は、利率が全期間にわたり変わりません。対して変動金利は、市場の状況などにより利率が一定期間ごとに変化します。

(4)返済方法

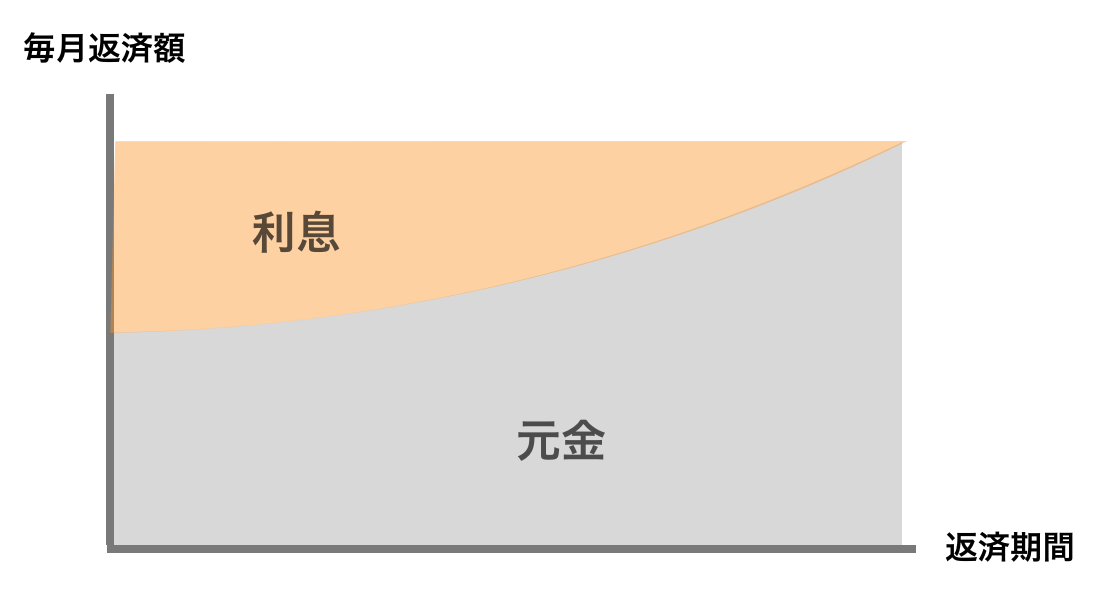

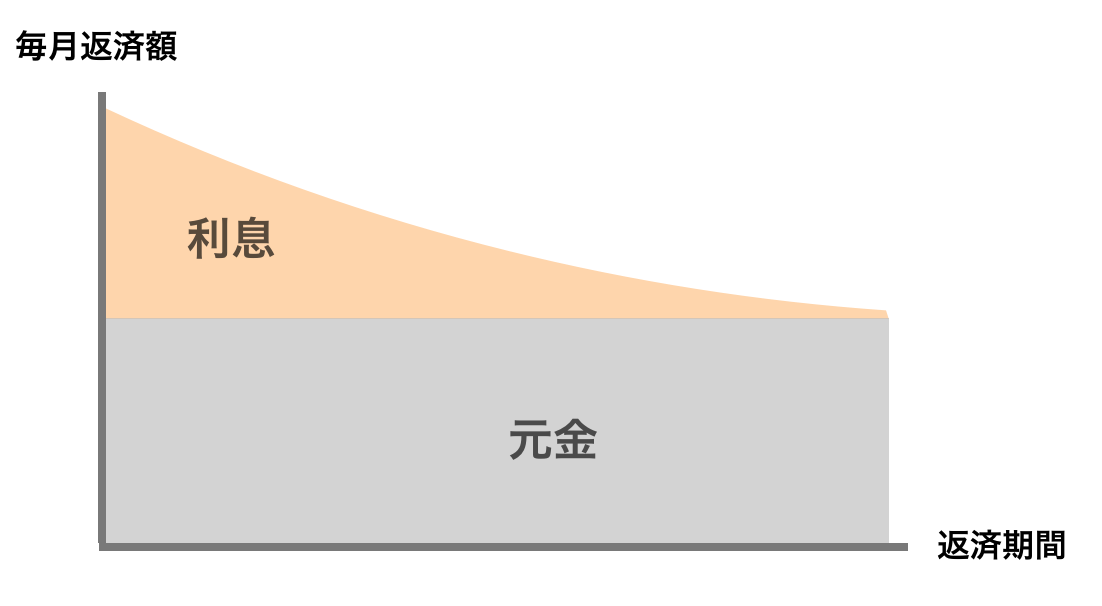

住宅ローンの返済方法には元利均等返済と元金均等返済があります。金利計算では、一般的に元利均等返済が使われることが多いようです。

元利均等返済……元金と利息を合わせて毎月同じ金額を返済していく方法。毎月の返済額が一定である反面、返済当初は返済額の大部分を利息が占めることになり、元金が減らないというデメリットがあります。

元金均等返済……毎月一定の元金とその利息分を返済していく方法。毎月返済する元金が一定のため、当初こそ返済額は多いものの、元利均等返済に比べて元金の返済が早く進むため、最終的な返済額は元利均等返済よりも少なくなります。

シミュレーションして返済額を確認しよう

では、実際に住宅ローンの返済額を確かめるために、金利計算して簡単にシミュレーションしてみましょう。シミュレーションに際して、条件は次の通りとします。

・元利均等返済

・変動金利(年率0.625%)

・返済期間30年

・ボーナス月の上乗せ返済なし

・シミュレーターはみずほ銀行の「住宅ローン返済額シミュレーション」を利用(※1)

シミュレーション1:5000万を金利2%で返済すると

この場合、毎月の返済額は18万4807円となり、年間の返済額は221万7684円、30年間の総返済額は6653万520円となります。たった2%といえども、元金5000万円の返済が30年間続くと、利息だけで1600万円以上となることが分かります。

シミュレーション2:3000万を金利1.5%で返済すると

この場合、毎月の返済額は10万3536円となり、年間の返済額は124万2432円、30年間の総返済額は3727万2960円となります。

利息だけでも700万円を超えており、金利1.5%の大きさがよく分かります。

※記事作成時の金利でシュミレーションを作成しております。住宅ローンの金利は毎月変動する可能性がございます。

最新金利でのシュミレーションは各金融機関のHPにてご確認ください。

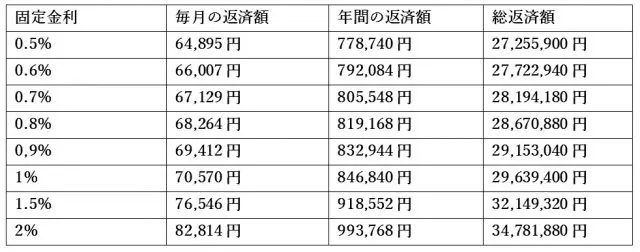

住宅ローンの返済額早見表とは?

住宅ローンに返済額早見表とは、借入金額に対する利息と月々の返済額、そして総返済額を一覧表にしてまとめたものです。この早見表によって金利による返済額の変化が一目瞭然になるのです。

ここでは0.1%の金利変動による影響がよく分かるように、次の条件で早見表を作成してみます。

・借入金額2500万円

・ボーナス月の上乗せ返済なし

・返済期間35年

・シミュレーターはみずほ銀行の「住宅ローン返済額シミュレーション」を利用(※1)

※記事作成時の金利でシュミレーションを作成しております。住宅ローンの金利は毎月変動する可能性がございます。

最新金利でのシュミレーションは各金融機関のHPにてご確認ください。

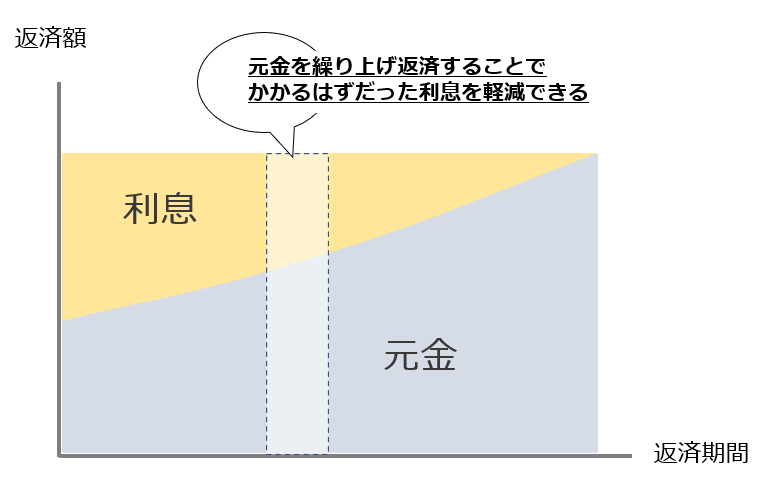

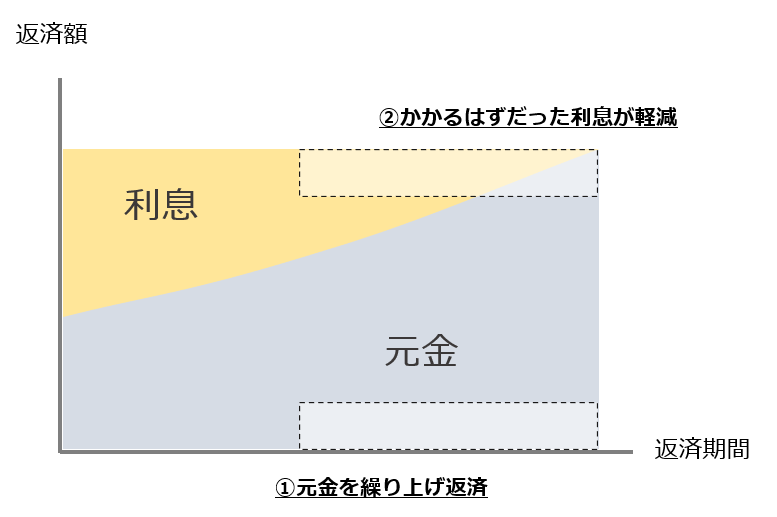

お得に返済できる! 繰り上げ返済について知っておこう

前倒しで返済することを繰り上げ返済といいます。この繰り上げ返済をすることでかかるはずだった利息を減らすことができます。

方法は2つあり、返済期間を短くする「期間短縮型」と毎月の返済額を減らす「返済額軽減型」です。住宅ローンによっては前者の「期間短縮型」しか選べない場合があります。

期間短縮型

返済する期間を短くする方法です。利息軽減効果はこちらの方が大きくなる傾向にあります。

返済額軽減型

毎月の返済額を減らす方法です。返済期間はそのままで、毎月の返済額を減らしたいという方におすすめです。

この繰り上げ返済は早く行うほど効果が大きくなります。お得に返済したいと考えている方は、家計の状況を見ながら検討してみるとよいでしょう。

現在、契約中の方は借り換えでお得になることも? 判断のポイントって?

現在は低金利が続いているので、金利の高い時期に住宅ローンを組んだ方は借り換えをするとお得になる可能性があります。

ただし住宅支援機構が発表している資料でフラット35の金利推移を見てみると、ここ数年でわずかに金利上昇がみられます。借り換えを検討するなら、早めが良いかもしれません。下記に当てはまる方は借り換えでお得になる可能性があります。

・返済期間が10年以上残っている

・ローン残高が1000万円以上

・新しく組む住宅ローンとの金利差が1%以上

ただし借り換えをすれば再度、事務手数料や印紙代、登記費用などの諸費用が発生しますので、これらを差し引いたうえでお得になるかどうかを考えましょう。

借り換えでお得になるかどうかは、多くの銀行がHP上でシミュレーターを用意しているので、気になる方は利用してみるとよいでしょう。

まとめ

住宅ローンは、実際に金利計算をしてみることで、より明確に返済プランを考えることができます。

住宅ローンの検討をしている方は、必ず金利計算を行い、月々の返済額から総返済額を把握したうえで、無理のない返済プランを立てるようにしましょう。また現在、契約中の方は借り換えが本当にお得かになるかどうか、しっかりと検討しましょう。

参考 ※1 みずほ銀行「住宅ローン返済額シミュレーション」

※2020/8/19 内容を一部修正させていただきました。

執筆者:柘植輝

行政書士