PayPay銀行(旧ジャパンネット銀行)の住宅ローンの毎月の返済額をシミュレーションしてみた [PR]

![PayPay銀行(旧ジャパンネット銀行)の住宅ローンの毎月の返済額をシミュレーションしてみた [PR]](https://financial-field.com/wp/wp-content/uploads/2020/06/shutterstock_1533468458.jpg.webp)

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

目次

PayPay銀行の住宅ローンについて

PayPay銀行の住宅ローンについては、図表1のような低金利を誇っていることが一番の魅力となっています。

【図表1】

また他にも、「疾病保障のラインナップが充実している」ことや、「保証料」「一部繰上げ返済手数料」「一般団信の保険料」が無料であること、などのメリットがあります。PayPay銀行の住宅ローン概要については、以下のとおりです。

申し込み条件

以下の条件を満たす個人のお客さま

・PayPay銀行の普通預金口座を持っていること

(口座を持っていない場合は契約時までに口座を開設する必要あり)

・20歳以上65歳未満で、完済時年齢が80歳未満であること

・前年度年収が200万円以上であること

・日本国籍であること、または日本の永住許可を受けている外国籍であること

・PayPay銀行指定の団体信用生命保険に加入できること

個人事業主や、自分または家族が経営する会社に勤めている場合は、原則利用できないことに注意が必要です。

資金使途

本人が居住する住宅に関する以下の資金

・戸建またはマンションの購入(中古物件を含む)

・戸建の新築

・現在借入中の住宅ローンの借り換え

・上記に伴う諸費用

戸建の新築資金の場合、建物完成時に一括での融資となり、着工金や中間金、土地代金の支払いのみの融資はできません。また、リフォーム資金は借り換えと同時の場合のみご利用可能であることに注意してください。

借入可能金額

500万円以上2億円以下(10万円単位)の間で、PayPay銀行の審査により決定

借入期間

1年以上35年以内(1ヶ月単位)

ただし、借換えの場合は現在の借り入れの残存期間が上限となります。

金利タイプ

「変動金利」もしくは「固定金利」のいずれかを選択可能です。また、固定金利の場合、2年、3年、5年、10年、15年、20年、30年、35年の中から、金利の固定期間を選択可能です。

返済について

返済方式は「元利均等返済方式」となります。返済方法は口座引落となっており、毎月返済の場合の引き落とし日は、7日、17日、27日の中から選択可能です。さらに、毎月返済に加えて「半年毎増額(ボーナス)返済」を行うことも可能です。

その場合の返済月は6月と12月、7月と1月、8月と2月の中から選択できるようになっています。ただし、返済日に引き落としができなかった場合、遅延損害金として「年14.0%(1年を365日とする日割り計算したもの)」が発生しますので、気を付けるようにしてください。

取り扱い地域は日本全国ですが、対象外物件として「事業用物件」などが挙げられているように、さまざまな制限も設けられていることから、申し込む際には必ず、商品概要を確認するようにしましょう。

PayPay銀行の毎月の返済額をシミュレーション

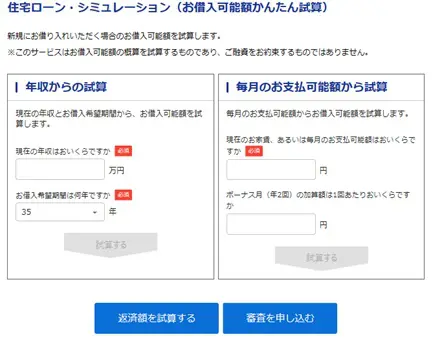

PayPay銀行の住宅ローンでは、公式サイト内でシミュレーションができるようになっています。

シミュレーションについては、新規借り入れの場合以外にも、借換えの場合でも行えるようになっています。シミュレーション方法は「年収から借入可能額を試算する方法」と「毎月の返済額から借入可能額を試算する方法」の2つが用意されています。

また、借入可能額だけでなく、画面上の「返済額を試算する」をクリックすることで毎月の返済額についても計算できるようになっています。

出典:PayPay銀行公式HP

出典:PayPay銀行公式HP

仮に以下の条件で毎月の返済額がどのくらいになるのか、シミュレーションしてみました。

【条件】借入金額:3000万円、ボーナス返済割合:0%、借入期間:35年、金利タイプ:10年固定金利0.62%、将来金利(10年経過後):1.00%

結果は以下のとおりです。

出典:PayPay銀行公式HP

毎月の返済額については、8万円弱となり、総返済額は約3450万円となっています。

ただし、このケースではボーナス返済をなしと仮定していることから、PayPay銀行の住宅ローンのメリットである「一部繰上げ返済手数料無料」のサービスを利用し、積極的に繰上げ返済を行っていくことで、総返済額をさらに抑えることは可能です。

ちなみに諸費用86万円の内訳については、以下のとおりです。

・保証料:0円

・事務手数料:660,000円(借入金額×2.2%)

・登記関連費用:200,000円

・契約書印紙代:0円

現在の年収から借入可能額をシミュレーション

では次に、現在の年収であればどのくらいの借入が可能なのか、実際にシミュレーションしてみましょう。例えば、現在600万円の年収があるとして、借入期間を35年と仮定すると、結果はこのように表示されます。

出典:PayPay銀行公式HP

つまり、年収が600万円で返済期間を最長の35年と仮定するならば、借入可能額は「500~4900万円」ということが分かります。

毎月の返済額から借入可能額をシミュレーション

では、毎月の返済額を8万円と仮定すると、借入可能額はいくらになるのでしょうか。シミュレーション結果は以下のとおりとなりました。

出典:PayPay銀行公式HP

借入期間によって借入可能額がどのくらい違ってくるかも一目でわかります。また、ボーナス返済は0円としていますが、もし、年に2回10万円ずつボーナス返済を実施すると仮定した場合、結果は次のように変わってきます。

出典:PayPay銀行公式HP

借入期間35年で比較すると、ボーナス返済を行うのと行わないのとでは実に650万円の開きがあります。最初からボーナス返済を行うことを前提にして借り入れを行うか、ボーナス返済は無しとして、繰上げ返済で将来的な総返済額を抑えていくか、借入可能額の目安を参考に決めるとよいでしょう。

まとめ

PayPay銀行の住宅ローンについては、金利が低いこと以外にも、さまざまなメリットが存在します。シミュレーションも非常に使いやすく、結果が分かりやすいです。金利タイプを選ぶことも重要ですし、必要であればボーナス返済を検討することも大切です。

あくまでも試算ですので、審査結果によっては、PayPay銀行からの回答が、予定していた借入金額に届かない場合も想定されます。そういった事態も想定しながら、無理のない借入を行うとともに、きちんとした返済計画を立てていくようにしましょう。

出典

・PayPay銀行株式会社「住宅ローン」

・PayPay銀行株式会社「住宅ローン 商品要項」

・PayPay銀行株式会社「住宅ローン 金利」

・PayPay銀行株式会社「住宅ローン・シミュレーション(お借入可能額かんたん試算)」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

監修:高橋庸夫

ファイナンシャル・プランナー