小さな会社の経営者やフリーランスの退職金制度「小規模企業共済」ってどんなもの?

掛金納付期間に応じて最大120%増で戻ってきますし、さらに掛金が全額所得控除できるなどの税制メリットもあるので、その本来納めるべき税額の分もプラスとなります。将来のために貯金代わりの積み立てで税金まで安くなる、小規模企業の経営者にとって大変お得で安心できる制度です。

加えて急な資金調達など不測の事態にも対応可能なので心に余裕を持って事業に取り組める側面もあります。最近増えているフリーランスという働き方にもとっても心強い制度といえます。という私も一零細企業経営者ですので、とてもありがたく活用しています。

そこで今回は「経営する」という働き方を営む人の強い味方、「小規模企業共済」についてまとめてみたいと思います。

株式会社SFPコンサルティング 代表取締役

学習塾在職中に「FP」に出会い、自分自身の未来設計の無さに気付き、大人の進路指導をすべく生命保険会社へ転職。そこで営業を行う中でそもそものファイナンス知識の普及の重要性を痛感し、FPを活用した経営コンサルティング会社を起業。現在、創業支援や中小企業向けの経営支援を中心に活動中。お金に振り回されない未来こそが幸せな未来だと考えます。

掛金は500円刻みで設定でき加入後も増減可能、しかも全額が所得控除

月々の掛金は1000円~7万円まで500円刻みで自由に設定が可能なので、どうしても資金繰りにあたふたしやすい創業間近や小規模経営者にとっては、とても融通が利かせやすいです。もちろん加入後も増額・減額できるので業績に応じて将来への積み立ても変更できます。

たとえ月ごとに積立金額が変わろうとも、確定申告の際はその全額を課税対象所得から控除できるため、高い節税効果があります。

※中小機構の「小規模企業共済ホームページ」にて節税額の計算シミュレーションができます。

共済金の受け取りは一括・分割どちらも可能。ただし中途解約は元本割れリスクあり

共済金は、解散・廃業時および退職・退任時に受け取りが可能で満期や満額はありません。

(1)法人が解散、および個人事業主が廃業・死亡した場合は共済金Aが受け取れます。事業を辞めるにもお金がかかりますので、この場合が最も共済金額が高くなっています。

(2)65歳以上(180ヶ月以上掛金払い込み)での老齢退職時、または法人役員の病気やけがによる退任・死亡時は共済金Bが受け取れます。

(3)個人事業主が法人成りして加入資格が喪失した場合、または法人役員が法人の解散や病気・けが以外の事由で65歳未満で退任した場合は準共済金が受け取れます。

※共同経営の場合は若干異なることもあります。

いずれも積み立てた以上の金額を共済金として受け取ることができます。ただし中途の任意解約や掛金滞納による解約の場合は元本割れのリスクがあります。

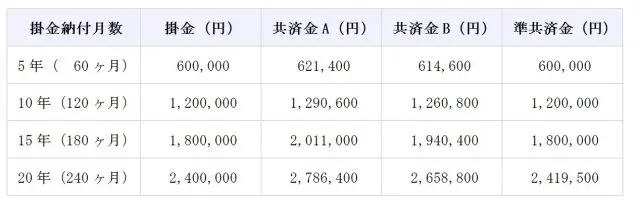

(例)掛金月額1万円で加入された場合

※掛金納付月数および共済事由ごとに受取共済金額は固定です。

※毎年度の運用収入等に応じて付加共済金が加算される場合もあります。なお、掛金納付月数が、240ヶ月(20年)未満で任意解約した場合は、掛金合計額を下回ります。

また、共済金の受け取り方は「一括」「分割」「一括と分割の併用」が可能です。一括受取りの場合は退職所得扱いに、分割受取りの場合は公的年金等の雑所得扱いとなり、これまた税制メリットがあります。

※「一括」以外の受取方法にはいくつかの要件があります。

融通の利く貸付制度、しかも低金利

掛金の範囲内(掛金納付月数により掛金の7~9割)で、10万円以上2000万円以内(5万円単位)の事業資金の貸付制度があります。低金利で即日貸し付けも可能です。実はこれが一番うれしい機能かも。※2019年9月現在一般貸付利率(年利)1.5%、その他0.9%

資金繰り、経営安定、災害、傷病や福祉対応のときだけでなく、業務拡大、新規事業展開時や事業承継時にも活用できるので心強いです。

将来のため積み立てがもしものときの積み立てでもあり、しかもこの積み立てが節税効果によるコストの削減にもなるという、小規模経営者にとって至れり尽くせりの制度です。

参考 独立行政法人 中小企業基盤整備機構「小規模企業共済制度 加入シミュレーション」

執筆者:園田経人

株式会社SFPコンサルティング 代表取締役