老後の生活費をイメージして、ライフプランをシミュレーションしよう!

老後の生活費が具体的にイメージできれば、そういった不安を解消し、老後の対策を取りやすくなると思います。今回は、元会社員の夫と専業主婦だった妻の夫婦をモデルに、老後の年金収入と生活費をシミュレーションしてみます。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

目次

公的年金制度について確認しよう

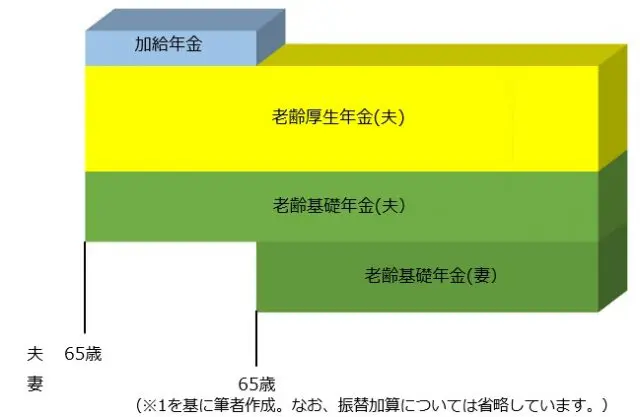

まずは、老後の収入源となる公的年金の制度について確認していきましょう。会社員であった夫と専業主婦の妻が受給する公的老齢年金は、下図のとおりとなります。

夫が65歳になると、老齢基礎年金と老齢厚生年金が支給されます。また、会社員の期間が20年以上ある夫に生計を維持されている65歳以下の妻に対しては、加給年金が加算されます。そして、妻が65歳になると、妻の基礎年金が支給され、加給年金は停止されます。

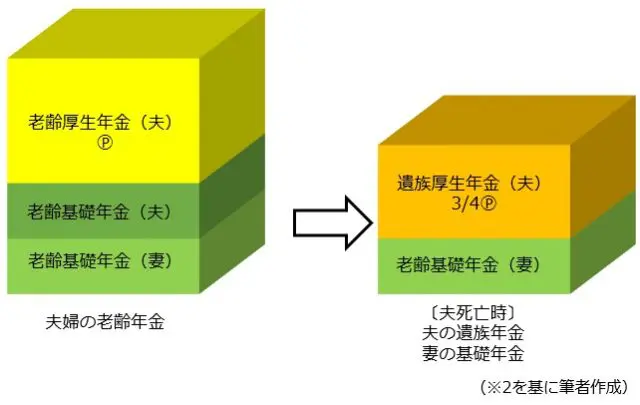

次に、夫婦のうち夫が先立った場合、妻に支給される年金はどのようになるのか説明します。

夫が先立ったときは、妻自身の老齢基礎年金に加えて夫の遺族基礎年金が妻に支給されます。その額は、夫に支給されていた老齢厚生年金の4分の3に相当します。

なお、妻に老齢厚生年金が支給されていた場合は、その分、遺族厚生年金が支給停止されますので、単純に受給額が増えるものではありません。

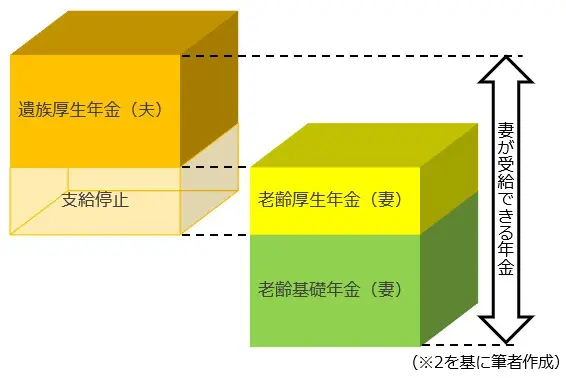

妻が先立った場合は、妻の老齢基礎年金がなくなり、夫が受給できる年金は夫自身の老齢基礎年金と老齢厚生年金になります。

老後の生活をイメージしてみよう

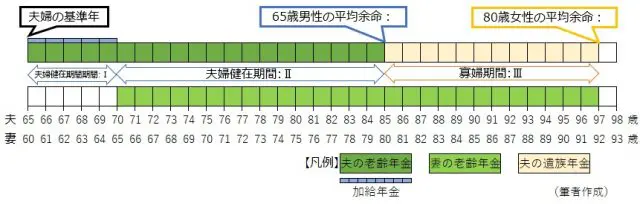

各年齢の平均余命から老後の生活をイメージしてみましょう。厚生労働省の資料(※3)によると、65歳の平均余命は男性19.70歳、女性24.50歳となっています。

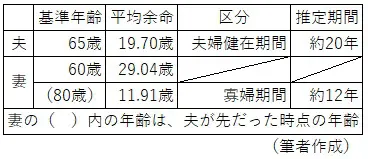

ここでは、老齢年金の支給が始まった65歳の夫と60歳の妻のケースを考えてみましょう。

65歳の夫の平均余命は19.70歳ですので、夫婦健在期間は約20年になります。そして、夫が85歳で先立つものと考えると、その時点で妻は80歳ですので80歳女性の平均余命が11.91歳、したがって寡婦期間が約12年と見込まれます。

それでは、ご自身のケースでそれぞれの期間を確認してみましょう。年金を受給開始する年齢、または既に年金を受給している場合は現時点の年齢を基準とし、夫婦の年齢から夫婦健在期間と寡婦期間を以下の図と表に記入してみましょう。

高齢夫婦が受け取る年金総額を予測してみよう

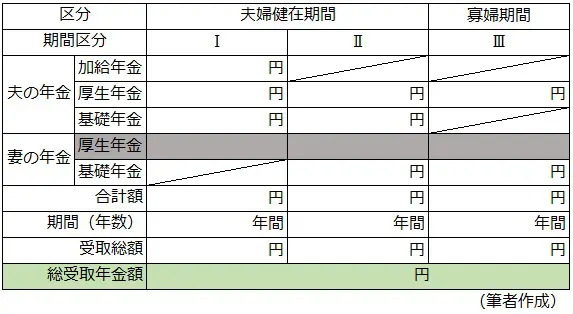

高齢夫婦が受け取ることのできる公的年金の仕組みと、老後の生活イメージが理解できたところで、下表を使って実際に受け取れる年金総額について考えてみましょう。

平成29年度における公的老齢年金の平均月額は、厚生労働省の資料(※4)によると老齢厚生年金が14万7051円(老齢基礎年金を含む)、老齢基礎年金が5万5615円となっています。

したがって、この数値を基に計算すると老齢基礎年金額の平均額は66万7380円、老齢厚生年金額の平均は109万7232円(老齢基礎年金66万7380円を除く)となります。そこで、この年金額を基にモデル夫婦の総受取年金額を計算すると以下のとおりとなります。

なお、昭和18年4月2日以降に生まれた妻に対する加給年金額は、39万100円です。

それでは、ご自身の総受取年金額を下表で計算してみましょう。

それぞれの年金額は、年金定期便や年金ネットで確認することができます。また、見方などが分からない場合は、お近くの「年金事務所」か「街角の年金相談センター」で相談することもできます。

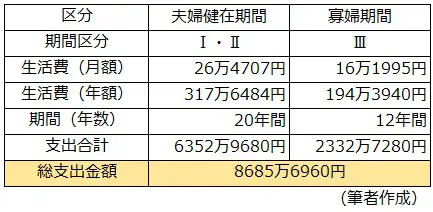

高齢夫婦が必要とする生活費の総額を予測してみよう

老後の生活費は、総務省の資料(※5)によれば、無職の高齢夫婦(夫婦健在期間)は月26万4707円、単身世帯(寡婦期間)は月16万1995円です。

なお、統計値から計算すると単身世帯の支出額は、夫婦世帯の61.20%に相当しますので、寡婦期間の生活費は夫婦健在期間の6割程度で見積もると良いでしょう。それでは、ご自身の生活費をこの表を使って分析・予測してみてください。

この統計値を用いてモデル夫婦の老後生活費の総額を見積もると、下表のとおりとなります。

ご自身の老後生活費の総額についても、下表で見積もってみましょう。

なお、老後の生活費は、現役時代の生活レベルによって大きく異なります。老後資金を予測する場合は、現役時代の生活費を参考に、7割程度(筆者の参考意見)で見積もると良いでしょう。

老後資金の過不足状況を確認しよう

最後に、老後資金の過不足状況について下表を用いて確認しましょう。

なお、モデル夫婦の場合は、今まで分析してきた値と、無職高齢夫婦世帯の預貯金残高の平均値(※6)である2280万円を用いて計算すると、下表のとおりとなります。

「老後の必要資金」とは、老齢年金を受給している夫婦の場合は資金の余裕の程度を表し、若い夫婦の場合は「老後の必要資金」がマイナスになった場合は、準備すべき老後資金額を表しています。

まとめ

老後の生活費をイメージして、シミュレーションを通じて老後の必要資金を把握してみましょう。

その目標額を知った上で、iDeCoなどを活用して早めに準備を始めると、老後への不安も和らぐのではないでしょうか。

出典

(※1)日本年金機構「老齢年金ガイド」

(※2)日本年金機構「遺族年金ガイド」

(※3)厚生労働省「平成30年簡易生命表の概況」

(※4)厚生労働省「平成30年厚生年金保険・国民年金事業年報」

(※5)総務省「平成30年家計調査報告(家計収支編)」

(※6)総務省「平成30年家計調査(貯蓄・負債編)」

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士